マンション売却でかかる税金「減価償却費」とは? 正しい計算方法と節税対策を解説

「マンション売却にかかる税金って、どうやって計算すればいいんだろう?」

「マンション売却の税金計算で必要な『減価償却』って何?」

マンション売却を進めていく中で、「減価償却」という耳慣れない言葉を聞いて、一気に不安を感じている方もいらっしゃるのではないでしょうか?

「減価償却」とは、時間の経過や長年の使用で、年々価値が減っていく固定資産(マンションなどの不動産に限らず、10万円以上の車やパソコンなども含まれる)に関係するもので、会計処理の手法として用いられます。

そのなかでも「減価償却費」とは、長年使用したマンションの経年劣化を表す費用です。

「減価償却費」は、マンションを売却した際に行う確定申告で、必ず使用します。そのため、きちんと理解しておかないと正しい申告ができない恐れがあります。

とはいえ、マンション売却をした人全員が確定申告を必ずしなければいけないことはありません。自分の場合はどちらのケースに当てはまるのか、もし確定申告をするならば、「減価償却費」をどのように組み込んで計算するべきかについて、今回は詳しくお伝えしていきます。

本記事を読めば、マンションを売却した時の「減価償却費」の扱いがわかり、正しい確定申告ができるようになります。

ぜひ最後までお読みいただき、一緒に理解を深めていきましょう!

[監修]公認会計士・税理士

福岡 雅樹

公認会計士・税理士として20年以上従事。税理士法人Farrow Partnersにおいて、会計・税務・ビジネスと様々な観点からアドバイスを行う。監査法人、税理士法人の勤務を通して関与した会社数は200社を超え、受けた相談件数は3,000件以上。詳細プロフィールはこちら

目次

\簡単30秒で査定依頼完了/

1.マンション売却には「減価償却費」がかかる

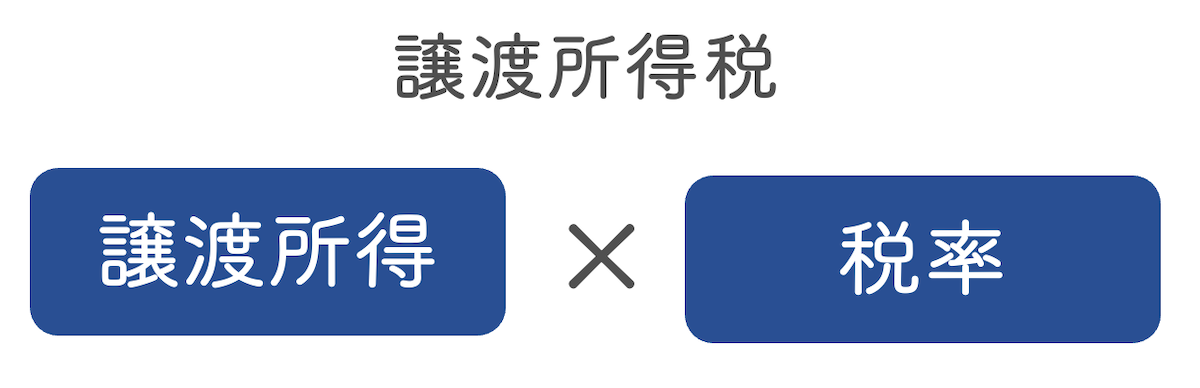

マンションを売却したら、売却で得た利益に対して譲渡所得税がかかります。

譲渡所得税がどれぐらいかかるか計算する際に、「減価償却費」が必要になります。

そもそも「減価償却費」とはどういうものか、確定申告の際にどのように扱えばいいのかについて、さっそく以下の2点を見ていきましょう。

- 減価償却費の概要

- 譲渡所得税と減価償却費の仕組みの違い

1-1.「減価償却費」とは?確定申告が必要な税金

「減価償却費」とは、長年使用した固定資産(今回はマンション)の経年劣化を表す費用です。

「減価償却費」を算出するには、以下のような計算式にあてはめて計算します。詳しくは「2.マンション売却でかかる税金「減価償却費」の計算方法」でお伝えしますので、ここでは式だけ見てみましょう。

減価償却費=建物の取得金額×0.9×償却費(※1)×経過年数(※2)

上記で導き出された「減価償却費」は、マンションを売った翌年の確定申告(提出期間は2月16日~3月15日)で必要とされます。

どのような仕組みで「減価償却費」が用いられるのか、次項で詳しく解説していきます。

1-2.「譲渡所得税」と「減価償却費」の仕組みの違い

マンション売却では売却額総額に税金がかかるわけではなく、売買にかかった費用と減価償却費を差し引いた譲渡所得に応じて課税されます。

以下が譲渡所得の計算方法です。

上記で用いられている用語を詳しく見ていきましょう。

●譲渡所得

物件の売却額から物件を購入した費用や売買にかかった費用、減価償却費を差し引いた額

●売却額

マンションを売って得た金額を指します。

●物件取得費用

マンションを購入した費用や購入時にかかった税金(契約書に貼る収入印紙、所有権保存登記にかかる登録免許税、不動産取得税ほか)および仲介手数料など

●売却時の費用

仲介手数料や印紙税など

こうして算出された「譲渡所得」に応じて、「譲渡所得税」が発生します。ただし、以下のような場合は「譲渡所得税」がかからないので、あらかじめ確認しておきましょう。

譲渡所得税がかからない2つのケース

- マンションの購入額より売却額が低くなってしまう場合

- マンションの譲渡所得が3,000万円以下の場合

詳しくは「4.譲渡所得税がかからない2つのケース」で後述します。

2.マンション売却でかかる税金「減価償却費」の計算方法

次に、「減価償却費」の計算方法を見ていきましょう。

「減価償却費」は以下の計算式にあてはめて計算します。

減価償却費=建物の取得金額×0.9×償却費(※1)×経過年数(※2)

以下、それぞれの用語を見ていきましょう。

●マンション購入代金

マンションを購入するために支払った金額や手数料などを含めたものを指します。基本的には建物代のみあてはまり、土地代は含まれません。

●償却率

マンションの価値が1年でどれほど減少したかを表したものです。

●経過年数

マンションを購入してから売るまでの年数を指したものです。「減価償却費」を求めようとすると、初めて見聞きする用語ばかりでとても難しく感じてしまいますよね。しかしこの計算式で必要になるのは、「マンション購入代金」「償却率」「経過年数」の3点のみです。

次項で、この3点を正しく求めるための方法をご紹介していきましょう。

2-1.【STEP1】「マンション購入代金」を調べる

減価償却費=マンション購入代金×0.9×償却率×経過年数

「マンション購入代金」とは、建物の価格と手数料などを合わせたものを指します。

前述したとおり、ここに土地代は含まれません。

マンションの購入価格は、購入時に売主と交わした「売買契約書」を確認すれば正確にわかりますが、売買契約書の記載によっては「建物代」が明記されていない場合があります。

また、「売買契約書」自体がどうしても見つからない場合もあります。

売買契約書に記載されていなかったり見つからなかったりする場合に「マンション購入代金」を調べる方法として、次の5つを紹介します。

2-1-1.「売買契約書」が手元にある場合

まず「売買契約書」が手元にある場合は、そこに記された売買価格を確認してみましょう。

売買価格の表記方法によって、以下3つの方法で「建物価格」を正確に割り出していきます。

【CASE1】建物代金と土地代金が別々に表記されている場合

建物代金と土地代金が別々に表記されている場合であれば、すでに「土地代金」と別々に記載することで「建物代金」が判明しているので、その金額を使用すればOKです。

【CASE2】建物代金と土地代金が分かれておらず消費税が明記されている場合

「建物代金」と「土地代金」が分かれておらず、一緒に記載されている場合は、消費税に着目しましょう。消費税が明記されているようであれば、以下の計算式にあてはめれば、「建物代金」と「土地代金」を簡単に導き出せます。

【建物価格の計算方法】

●建物価格=消費税÷マンション購入時の消費税率+消費税

【土地価格の計算方法】

●土地価格=土地と建物の合計金額-建物価格

たとえば、平成7年(当時の消費税率は3%)に1億円で購入したマンションがあるとします。

消費税で180万円かかった場合、上記の計算式に当てはめると以下の通りになります。

【建物価格】

180万円÷3%+180万円=6180万円

【土地価格】

1億円ー6180万円=3820万円

このように、それぞれの数値を計算して明確にできます。

【CASE3】建物代金と土地代金が分かれておらず消費税も明記されていない場合

原則は建物と土地の購入時の時価の割合で区分しますが、「建物代金」と「土地代金」が分かれておらず、消費税も明記されていない場合は、標準建築単価を利用しておおよその「建物代金」を計算できます。

標準建築単価とは、毎年国土交通省から発表されている、1㎡あたりの工事費の平均値のことを指します。

標準建築単価は、国税庁のサイトに掲載されている「令和2年分譲渡所得の申告のしかた」のうち、「【参考2】 建物の標準的な建築価額表及び給与所得金額の計算表など」のPDFファイルで確認することができます。

たとえば、以下のような物件の「建物代金」を求める場合は、このように計算します。

【建物代金の計算方法】

●建物代金(推定)=標準建築単価×床面積

国税庁の資料と照らし合わせながら、「建物代金」を出してみましょう。条件は以下の通りです。

●平成18年築

●床面積90㎡

●木造モルタル造り

この場合、標準建築単価は15万2900円となっているので、おおよその「建物代金」は以下の通りになります。

標準建築単価15万2900円×90㎡=1376万1000円

このように、標準建築単価と床面積がわかれば、ある程度の「建物代金」を割り出せます。

2-1-2.「売買契約書」が手元にない場合

そもそも「売買契約書」が手元になく、土地、建物全体の購入代金が分からない場合は「概算取得費」が適用されます。

概算取得費とは、売却額の5%をマンションの取得費として計算できるものです。

ただし、マンションを購入した金額が概算取得費よりも高額な場合は、概算取得費で計上してしまうと損をすることがあるので注意が必要です。

2-2.【STEP2】「償却率」を調べる

減価償却費=マンション購入代金×0.9×償却率×経過年数

「マンションの購入代金」が割り出せたら、次に調べたいのが「償却率」です。「償却率」とは、建築物が1年ごとに喪失する価値の指標を表したものです。

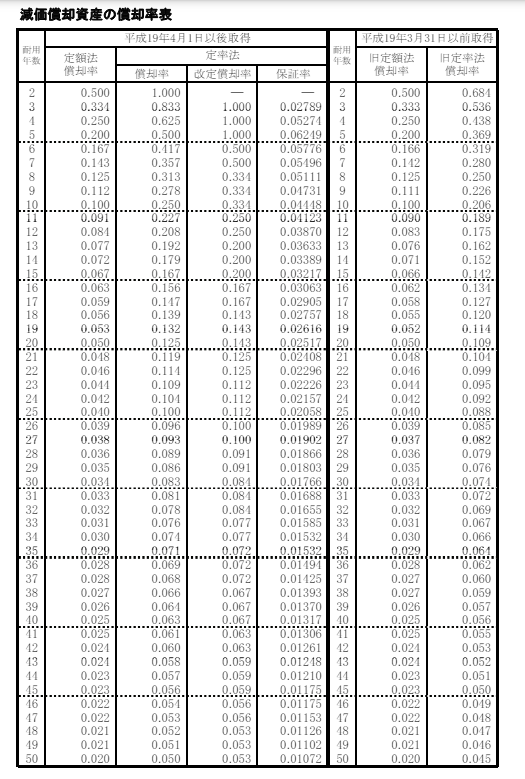

「償却率」は建物の材質や構造(木造か鉄筋コンクリートかなど)、耐用年数などによって細かく定められており、国税庁で発表している「減価償却資産の償却率表」から求めていきます。ちなみに、下図の「定額法」「定率法」とは「減価償却費」の2つの計上方法を表しています。

マンションなど建物の場合は、「定額法」を用いることが定められているため、下図でも「定額法償却率」を確認しましょう。

定額法とは

毎年決まった額の減価償却費を計上すること

定率法とは

初年度がもっとも多く、年々減少するよう減価償却費を計上すること

「減価償却資産の償却率表」は以下の通りです。

出典:国税庁「減価償却資産の償却率表」

しかし、この表をご覧いただくとわかるように、各マンションの「償却率」を知るためには、耐用年数がわからないと行き詰ってしまいますね。

そこで、マンションの「耐用年数」は次の手順で求めていきます。

<法定年数の一部を経過した場合>

中古マンションの耐用年数=(法定耐用年数-経過年数)+(経過年数×0.2)

<法定年数のすべてを経過した場合>

中古マンションの耐用年数=法定耐用年数×0.2

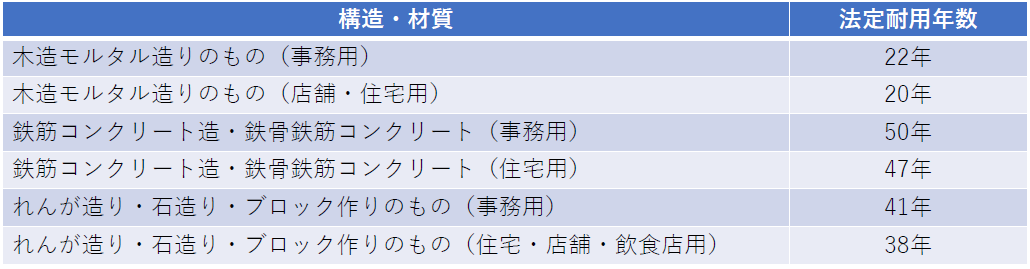

ちなみに、建造物に関する法定耐用年数は、国税庁で以下のように定めています。

出典:国税庁より表作成

さっそく上図の計算式と「法定耐用年数」の表を活用して計算してみましょう。たとえば法定耐用年数の一部を経過した「築25年の鉄筋コンクリートの居住用マンション」であれば、以下のように耐用年数を出せます。

法定耐用年数47年-(経過年数25年×0.8)=耐用年数27年

耐用年数が27年と判明したところで、さきほどの「減価償却資産の償却率表」をチェックすると、「耐用年数27年 定額法償却率0.038」というのが確認できますね。

つまり「築25年の鉄筋コンクリートの居住用マンション」の「償却率」は0.038ということがわかります。

出典:国税庁「減価償却資産の償却率表」

2-3.【STEP3】「経過年数」を調べる

減価償却費=マンション購入代金×0.9×償却率×経過年数

「経過年数」とは、マンションなどの建物を購入してから売却するまでの年数を指します。

先ほど触れた「耐用年数」とは異なりますので、混同しないように注意しましょう。

「経過年数」の特徴は、6ヵ月以上を1年とカウントし、反対に6ヵ月未満は切り捨てる点です。

例を挙げると、マンションを購入して「21年3ヵ月」で売却する場合は、「3ヵ月」の端数を切り捨てて「21年」とみなします。

反対に、マンションを購入して「21年7ヵ月」で売却する場合は、「7ヵ月」の端数を1年とみなし、「経過年数22年」と考えてOKです

2-4.【STEP4】上記計算式にあてはめて計算スタート!

減価償却相当額=建物の取得金額×0.9×償却率(※1)×経過年数(※2)

「マンション購入代金」「償却率」「経過年数」について理解できたら、いよいよ「減価償却費」の計算をしてみましょう。具体例を挙げて実際の計算式にあてはめてみます。

【計算例】

築25年の鉄筋コンクリートの居住用マンション。中古マンションとして5,000万円(土地代金は含まない)で購入。保有期間は10年3ヵ月。

この例でいくと、各項目にあてはまるのは以下の数字です。

●マンション購入代金(建物価格と手数料などを合わせたもの。土地代を含まないもの)

5,000万円

●耐用年数

27年(法定耐用年数47年-(経過年数25年×0.8)

●償却率

定額法償却率0.038

●経過年数

保有期間は10年3ヵ月とあるので、経過年数は「10年」

減価償却費=5,000万円×0.9×0.038×10

こうして算出された減価償却費は、「1-2.マンション売却でかかる税金「譲渡所得税」と「減価償却費」の仕組みの違い」でお伝えしたように、「譲渡所得税」を正確に割り出すための材料として使用されます。

\簡単30秒で査定依頼完了/

3.「減価償却費」について注意すべき2つのポイント

「減価償却費」を計算するにあたっては、注意すべきポイントが2つあります。どれも誤った理解でいると正しい計算が行えませんので、注意しましょう。

- 「減価償却費」の計算に使用するのは建物代金のみ

- 「事業用マンション」と「個人の居住用マンション」売却では「償却率」が異なる

さっそく1つずつ見ていきましょう。

3-1.「減価償却費」の計算に使用するのは建物代金のみ

「減価償却費」を計算する際に必要になる「マンション購入代金」は、建物価格のみ必要になります。土地代金は含まれませんので、混ざらないように注意が必要です。

なぜ「建物価格」のみが計算対象になるのかというと、「減価償却」のそもそもの意味が、長年の使用や時間が経つことによる物件の劣化を計算するものでした。たしかに建物部分に関しては、人が実際に住んで使用することで劣化もあり、その分価値が落ちると考えられますが、土地はこうした影響を受けないと考えられているのです。

そのため、固定資産の劣化を計算する「減価償却費」の計算には、土地代金の部分を含めてはならないのです。

3-2.「事業用マンション」と「個人の居住用マンション」では「償却率」が異なる

対象物件が「事業用マンション」か「個人用マンション」かによって、「償却率」が異なります。

そのため、まずは物件の種類をきちんと確認し、事業用か非事業用かに沿って、正しい償却率を入れて計算していきましょう。参考までに、建物の構造別に「非事業用」と「事業用」の償却率をまとめておきましたので、ご確認下さいね。

※非事業用の償却率は、事業用の償却率よりも1.5倍かけて計算します。

4.譲渡所得税がかからない2つのケース

マンションの売却で利益が出たら譲渡所得税がかかりますが、次の2つの場合には譲渡所得税がかかりません。

- マンションの購入額より売却額が低くなってしまう場合

- マンションの譲渡所得が3000万円以下の場合

さっそく1つずつ解説していきましょう。

4-1.マンションの購入額より売却額が低くなってしまう場合

あなたがマンションを購入した金額よりも、売った時の金額が低くなってしまった場合は課税されません。なぜなら、税金をかけるべき譲渡所得がマイナスになってしまうためです。

たとえば、5000万円で購入したマンションが3000万円でしか売れなかった場合を見てみましょう。ここでは、減価償却費を1710万円、売却時の費用を300万円と仮定します。

上記の譲渡所得を求める計算式にあてはめてみると以下のようになります。

3000万円-(5000万円ー1710万円+300万円)

課税すべき譲渡所得でマイナスとなっているため、このようなケースでは税金はかかりません。

4-2.マンションの譲渡所得が3000万円以下の場合

マンションに限らず物件を売る場合、譲渡所得が3000万円以下になる場合は、税金がかかりません。なぜなら、3000万円までの特別控除を認めるルールがあるからです。

ただし、このルールを適用してもらうには、以下の条件を満たさなければなりません。

【3000万円の特別控除を受ける際の条件】

☑ 自分が自宅用として実際に居住していた物件であること(別荘は対象外)

☑ 売る相手が親族(夫婦・親子など生計を共にしている)でないこと

☑ その物件に居住しなくなってから3年目の12月31日を越えていない事 → この期日までに売却できること

☑ その物件を売却した年の前年・前々年に下記の特例を受けていない事

- 3,000万円特別控除の特例

- マイホームの買い換え・交換の特例

- マイホームの譲渡損失の損益通算・繰越控除

☑ 住宅ローン控除を受けていない など

※この特例を受けるためには確定申告が必要。

\簡単30秒で査定依頼完了/

5.【節税対策】マンション売却時に利用できる3つの特別控除

次に、マンション売却時に利用できる3つの特別控除を紹介します。

- マイホーム売却の軽減税率

- 特定のマイホームを買い替えたときの特例

- 3,000万円特別控除

順に解説するので、節税対策の参考にしてください。

5-1.マイホーム売却の軽減税率

マイホームを売却する際、条件が満たされる場合には長期譲渡所得税率よりも低い税率が適用されます。条件としては、売却する年の1月1日から10年以上所有しており、一定の要件を満たしていることです。

この低い税率は、売却額が6,000万円以下の場合に適用され、税率は10%となります。売却額が6,000万円を超える場合には、長期譲渡所得税率と同じ15.315%が適用されます。

ただし、マイホームの買替え特例など他の特例を受けていないことが条件となります。

なお、居住用財産の3,000万円控除は併用できます。

5-2.特定のマイホームを買い替えたときの特例

「特例居住用財産」とは、特定のマイホームを購入し一定の条件を満たす場合に、譲渡所得税を将来に繰り延べる制度です。

ただし、この特例を利用しても譲渡益が非課税になるわけではありません。

例えば、3000万円で購入したマイホームを5000万円で売却し、6000万円の新居を購入した場合、2000万円の譲渡益が発生します。しかし、この特例を適用することで、2000万円に対する譲渡所得税を次に住宅を買い換えるまで繰り延べることが可能となります。

その後、6000万円で購入したマイホームを7000万円で売却する場合、1000万円の譲渡益が発生します。したがって、前回の2000万円の譲渡益と今回の1000万円の譲渡益を合わせた3000万円が課税対象となります。

この特例は、自宅または自宅とその敷地を売却する場合に利用できます。また、引越しをした場合でも、引越しした日から3年が経過する12月31日までに売却すれば、特例の適用が受けられます。

なお、売却代金が1億円以下であることや他の特例との併用ができないことなど、いくつかの条件があります。

5-3.3,000万円特別控除

一定の要件を満たす場合、所有期間に関わらず特例居住用の財産を売却した際に最大で3,000万円までの控除が受けられます。この場合、課税譲渡所得金額の計算は、収入金額から(取得費+譲渡費用)と特別控除額3,000万円を差し引いた金額となります。

ただし、この特例は居住用財産に限られており、敷地のみの場合は適用されません。また、建物を解体してしまった場合は、解体から1年以内の譲渡契約を結び、さらに住まなくなってから3年が経過する年の12月31日までに売却を行う必要があります。

例えば、家屋を解体後に駐車場として貸し出した場合は、事業用と見なされ、この特例の適用は受けられないため注意しましょう。

また、夫婦間や親子間での売買や仮住まいとして住んでいた建物にはこの特例は適用されません。さらに、売却した年や前年、前々年に他の特例を利用していないことなども条件となります。

6.マンション売却の減価償却に関するよくある質問

最後に、マンション売却の減価償却に関するよくある質問を5つ紹介します。

- フリーランスがマンションを減価償却の途中で売却した場合の計算方法は?

- マンションの減価償却は何年で終わりますか?

- 減価償却の目的は何ですか?

- 減価償却しないとどうなりますか?

- 確定申告の流れを教えてください!

それぞれに回答するので、最後までご覧ください。

6-1.フリーランスがマンションを減価償却の途中で売却した場合の計算方法は?

フリーランスが、途中で減価償却を行っている不動産を売却した場合の計算方法の具体的な例として、減価償却資産の譲渡価格が1,000万円であり、1月1日時点での減価償却資産の簿価が600万円、また1月1日から売却時点までの減価償却費が200万円の場合を考えてみましょう。

減価償却している途中で不動産を売却した場合、その減価償却費は必要経費として計上するか、もしくは経費として計上せずに取得費として計算することもできます。

この具体例では、減価償却資産の譲渡価格が1,000万円であり、1月1日時点の減価償却資産の簿価が600万円、そして1月1日から売却時点までの減価償却費が200万円です。

これを計算してみると以下の通りになります。

| 条件 | 計算方法 |

| 減価償却費を必要経費に算入する場合 |

・譲渡価格:1,000万円 ・減価償却費:200万円 ・減価償却資産の簿価:600万円 ・譲渡所得=1,000万円−(600万円−200万円)=600万円 |

| 減価償却費を必要経費に算入しない場合 |

・譲渡価格:1,000万円 ・減価償却費:0円 ・減価償却資産の簿価:400万円 ・譲渡所得=1,000万円−600万円=400万円 |

6-2.マンションの減価償却は何年で終わりますか?

マンションの形ごとの、法定耐用年数は以下の通りです。

| 建物の種類 | 耐用年数 |

| 一戸建て | 22年 |

| マンション | 47年 |

| 木造アパート |

20年 |

法定耐用年数を迎えると減価償却が終了します。

6-3.減価償却の目的は何ですか?

減価償却の目的は確定申告のためです。

マンションを売却によって利益がでた場合には、売却した翌年に、譲渡所得額や税額を確定申告が必要になります。その際に、減価償却費の算出が必要なのです。

6-4.減価償却しないとどうなりますか?

前提として、減価償却しないこと自体に問題はなく、罰則を受けることはありません。

ただし、減価償却費の計算を省略してしまうと正確な申告ができずに過少申告になる可能性があります。

なお、購入時の契約書や領収書がなく取得費がわからない場合は、売却金額の5%を取得費として利用することも可能です。

6-5.確定申告の流れを教えてください!

確定申告には自分で行う方法と税理士に依頼する方法の2つがあります。確定申告は難しいイメージがありますが、今はパソコンから簡単に入力して作成できるので、個人でも問題ありません。

e-taxであればソフトの指示にしたがって収入や支出を記入していくだけで完了します。

なお、確定申告をしなかったり過少申告をしたりすると罰則を受ける可能性があるため注意が必要です。

\簡単30秒で査定依頼完了/

7.まとめマンション売却でかかる税金「減価償却費」のまとめ

今回は、マンションを売った際の税金計算で必要になる、「減価償却」の意味と計算方法をご説明してきました。そもそもマンションを売却して利益が出た場合は、税金(譲渡所得税)を支払わないといけません。

この「譲渡所得税」は「譲渡所得」(以下計算式を参照)に対して、定められた税率をかけるものですが、この「譲渡所得」を算出するのに必須なのが、今回お話した「減価償却費」です。

「減価償却費」の算出方法は、以下の計算式に当てはめれば完成です。

減価償却費=建物の取得金額×0.9×償却費(※1)×経過年数(※2)

「マンション購入代金」や「償却率」「経過年数」についても、それぞれ詳しい規定があるため、規定を理解しないと正しい「減価償却費」を出せません。本記事では、こうした各項目の数値を出すのに必要な計算式をご紹介してきました。

ただこのような計算は、一見すると大変複雑に見えてしまうため、本記事を参考にして、1つずつゆっくり進めてみてくださいね。

「減価償却費」は確定申告をする際も使用する、大変重要な項目ですので、時間をかけてじっくりと仕組みを理解されることをおすすめします。

この記事がマンション売却時の「減価償却」に悩む、すべての方々の負担を少しでも軽くできることを祈っています。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/