抵当権の抹消とは?しなければいけない場面や手続きの流れを徹底解説

「抵当権の抹消」とは、土地や建物の登記簿に記載された「抵当権」の情報を削除することです。

「抵当権」とはそもそも、金融機関がローンを貸す際に、借り主の不動産などを担保に取る権利のことをいいます。

【抵当権のイメージ】

この金融機関の「抵当権」は、通常、不動産の権利関係を記録する「登記簿」上にも記録されます。

「抵当権の抹消」とは、住宅ローンを完済した後などに、この登記簿上に記録された金融機関の「抵当権」についての情報を削除することです。削除することで、金融機関の「抵当権」がなくなったことを示すことができます。

もし、この抵当権抹消の手続きを行わないで放置していると、

- 新たにローンを組む場合に審査に通らない

- 不動産を売却したい場合に購入者に嫌がられる

といったトラブルになることがあります。このため、抵当権の抹消についてはしっかりと行っておくようにしましょう。

また、抵当権の抹消を自分でやるか司法書士に依頼するかの判断も重要です。手続きが比較的簡単なケースもあれば、手続きが非常に複雑になるケースもあるため、注意しましょう。

この記事では、抵当権の抹消について理解し、スムーズに手続きを行えるよう、下記の点について解説します。

▼この記事で分かること

- 抵当権の抹消とは

- 抵当権抹消が必要なケース

- 自分で抵当権を抹消する場合の手続きの流れ

- 自分で抵当権を抹消する場合の費用

- 自分で抵当権を抹消する場合のメリット・デメリット

- 司法書士に依頼して抵当権を抹消する場合の手続きの流れ

- 司法書士に依頼して抵当権を抹消する場合の費用

- 司法書士に依頼して抵当権を抹消する場合のメリット・デメリット

- 抵当権抹消の手続きを自分で行う方法

- 抵当権抹消の手続きの注意点

最後まで読むことで、自分で手続きを行う場合と司法書士に依頼して行う場合の比較ができ、どちらの方法を選ぶか検討することもできます。自分で手続きを行う方法の詳細についても解説していますので、抵当権抹消の手続きを手際よく進めるために、ぜひ最後まで目を通してみてください。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.抵当権の抹消とは

冒頭でもお伝えしましたが、「抵当権の抹消」とは、不動産の登記簿上に記録された金融機関の「抵当権」についての情報を削除することです。

抵当権の抹消についてしっかり理解するために本章では

- 抵当権とは

- 抵当権の抹消とは

についてわかりやすく解説していきます。

抵当権の抹消がどのようなものかを把握することで後の手続きが行いやすくなりますので、じっくり読んでみてください。

1-1.「抵当権」とは

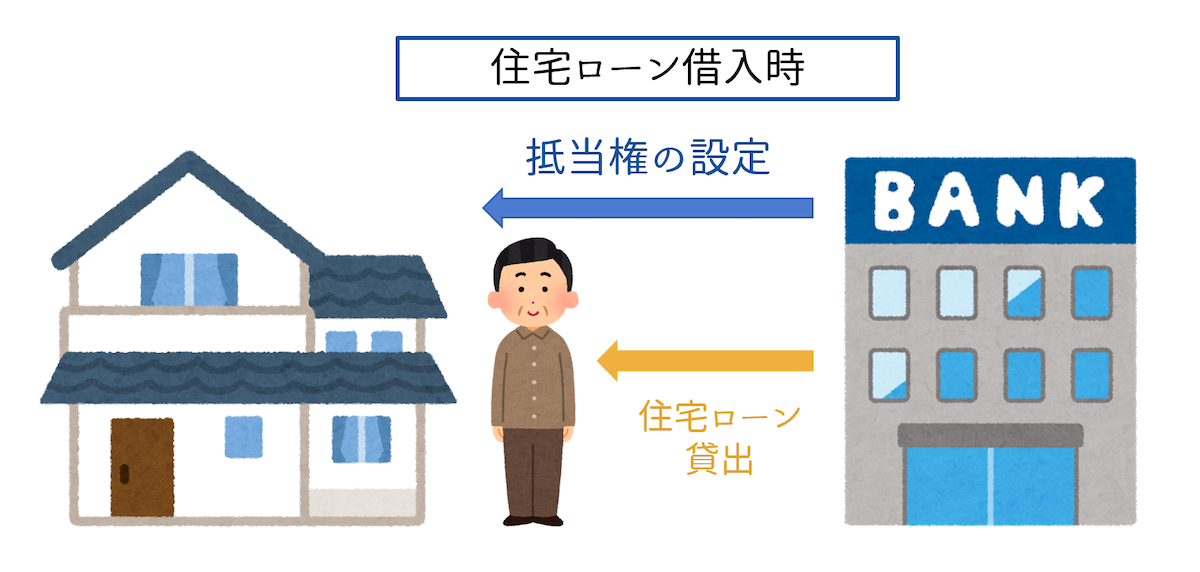

抵当権の「抵当」とは、借金が返せなくなった時のために渡しておく品(担保)のことです。「抵当権」とは、金融機関が借り主にローンを貸し出す際に、不動産などを担保としておさえる権利のことをいいます。

通常、金融機関から住宅ローンを借りるとき、借り主は、所有する不動産に「抵当権」を設定することを認める契約を結びます。

これにより金融機関は、万が一借り主が住宅ローンを返せなくなった場合に借り主の土地や住宅を差し押さえて競売にかけ、ローンの費用を回収することができるようになります。この金融機関の権利のことを「抵当権」といいます。

ちなみに、この「抵当権」は、ローンの貸し出し時に、不動産の権利関係を記す「登記簿」というものに記録されることとなります。

1-2.抵当権の「抹消」とは

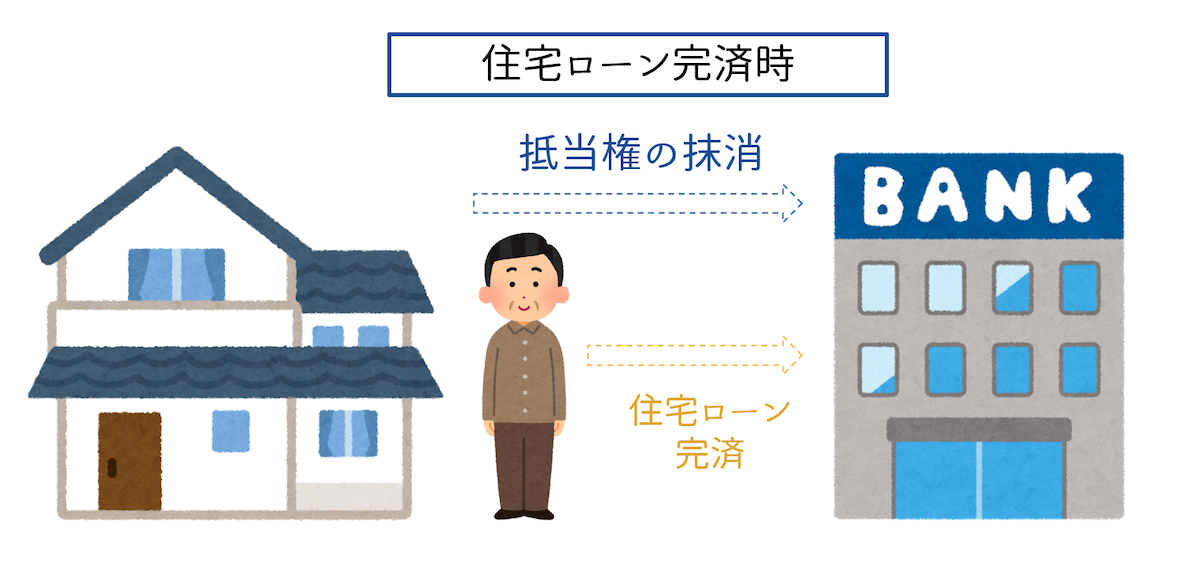

抵当権の「抹消」とは、不動産の登記簿上に記録された金融機関の「抵当権」の情報を削除することをいいます。

「1-1.「抵当権」とは」でも触れた通り、ローンの貸し出し時に、登記簿上に不動産の抵当権を持っていることを記録します。

その後、借り主が住宅ローンを完済し、金融機関の抵当権が無効になったとしても、金融機関が自主的に登記簿上の記録を削除する作業を行うことはありません。

何もしないと、その不動産についての「抵当権」の情報は、登記簿上に残ったままとなります。このため、「抵当権の抹消」は、住宅ローン完済後に所有者が行うことがほとんどです。

2.抵当権抹消が必要になるケース

ローンを完済すると、金融機関が抵当権を使うことはなくなります。しかし、前章で触れた通り、ローンを完済しても、金融機関が自ら登記簿上の抵当権の記録を削除することはありません。そのため、登記簿上には、金融機関が抵当権を持っているという情報は残されたままです。

放置しておいても特に問題がないように思われますが、決してそうではありません。放置しておくと支障がでる場合があります。

抵当権抹消は以下のような場面で必要になります。

- 不動産を売却するとき

- 不動産を担保に新たにローンを組むとき

- 住宅ローンを完済した直後

詳しく見ていきましょう。

2-1.不動産を売却するとき

不動産を売却するときは、抵当権抹消の手続きが必要となります。

なぜなら、抵当権が設定されたままの状態の不動産を買いたがる買い手はいないからです。

「1-1.「抵当権」とは」でお伝えしたように、抵当権が設定されたままの不動産の場合、住宅ローンの借り主がローンを返せなかったときに、金融機関が物件を競売にかけて売ってしまう可能性があります。そうなると買い手は不動産を失うことになります。

また、抵当権が設定されたままの状態では、買い手が不動産を担保に新たなローンを借りようとしても、ローンを断られてしまう可能性があります。

このため、不動産の売却において抵当権が設定されたままだと、買い手はつきません。

不動産を売却したい場合には、抵当権の抹消が必要となります。また、通常の不動産売買契約においても、抵当権を抹消することを義務付けているケースがほとんどです。

2-2.不動産を担保に新たにローンを組むとき

不動産を担保に新たなローンを組むときも、抵当権の抹消は必要です。

不動産の所有者が、新たなローンを組んだり、融資を受けたりする場合、金融機関は改めて担保となる不動産に抵当権を設定します。その際に不動産の登記簿上に前のローンについての抵当権の情報が残ったままだと、金融機関はローンの審査を通してくれません。

金融機関は、不動産に他の金融機関の抵当権が残っていると、自社で不動産を差し押さえられない危険性があると考え、貸し付けを行ってくれません。

既にローンを完済していて抵当権が実質無効だとしても、抵当権者ではない金融機関にはローンが完済されているかどうか判断できないため、新しいローンを組むことができません。ですから完済している場合には、ローンを組む前に、抵当権抹消の手続きをしておくようにしましょう。

2-3.住宅ローンを完済した直後

住宅ローンを完済した直後も抵当権の抹消が必要です。なぜなら、このタイミングが最も抵当権抹消の手続きを行いやすい時期だからです。

抵当権抹消の手続きの際には必要書類を集めなければなりませんが、住宅ローンを完済した直後は、金融機関から抵当権抹消に必要な書類の大半が届きます。書類を集める手間が省けるため、この時期に手続きを行うようにしましょう。

書類が届いた時に手続きを行わないで後回しにしていると、手続きに必要な書類の有効期限が切れてしまったり、必要書類を紛失してしまったりして、手続きが面倒になっていきます。

また、手続きをしないまま年月が過ぎ、不動産を誰かが相続することになった場合には、より手続きが複雑になります。

このため、住宅ローンを完済した際には、忘れず速やかに抵当権抹消の手続きを取るようにしましょう。

\簡単30秒で査定依頼完了/

3.抵当権を抹消する方法は2つ

抵当権を抹消する方法としては、

- 自分で手続きを行う場合

- 司法書士に依頼する場合

の2パターンがあります。

以下では、自分で手続きを行う場合と司法書士に依頼する場合について、それぞれの手続きの流れや費用の相場、メリット・デメリットについて紹介します。

これらの情報を踏まえて、どちらの方法がよいか検討してみてください。

3-1.自分で手続きを行う場合

自分で手続きを行う場合の流れや費用、メリット・デメリットは次の通りです。

3-1-1.自分で手続きを行う場合の流れ

自分で抵当権抹消の手続きを行う場合の手続きの流れは次の通りです。

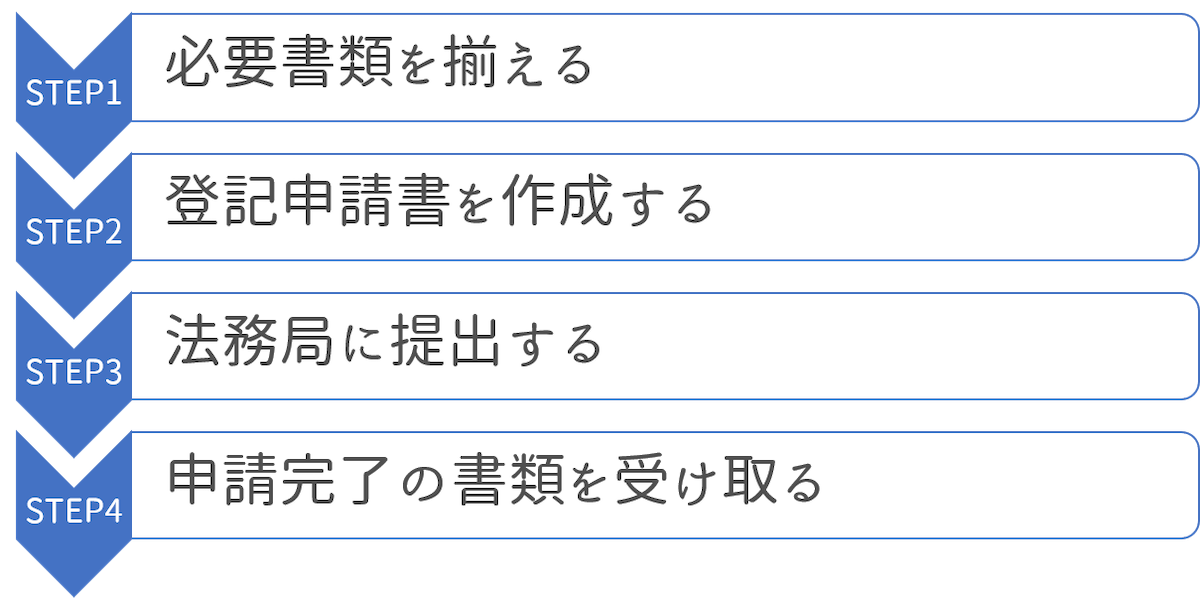

抵当権抹消の手続きを自分で行う場合に必要なプロセスは、

- 必要書類を揃える

- 登記申請書を作成する

- 申請書と必要書類一式を法務局に提出する

- 登記が完了したことを証明する書類を受け取る

の4つです。実際の手続きの詳細については、「5.抵当権抹消の手続きを自分で行う方法」を参照してください。

3-1-2.自分で手続きを行う場合の費用

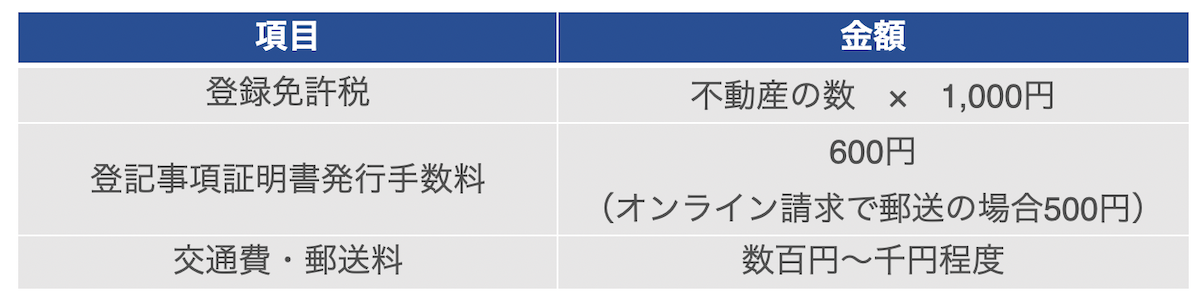

自分で手続きを行う場合にかかる費用は下記の通りです。

自分で手続きを行う場合は、登録免許税と実費のみがかかります。

登録免許税は、不動産1つごと(土地1筆ごと、建物1件ごと)に1,000円ずつかかります。

実費は、法務局に提出する際の交通費、郵送料などです。

例えば、あるマンションの抵当権抹消にかかる費用は、

- 登録免許税 = 2(土地・建物) × 1,000円 = 2,000円

- (法務局窓口で請求)登記事項証明書発行手数料 = 1,200円(土地と建物2通分)

- 交通費・郵送料 1,000円

- 合計4,200円

といったようになります。

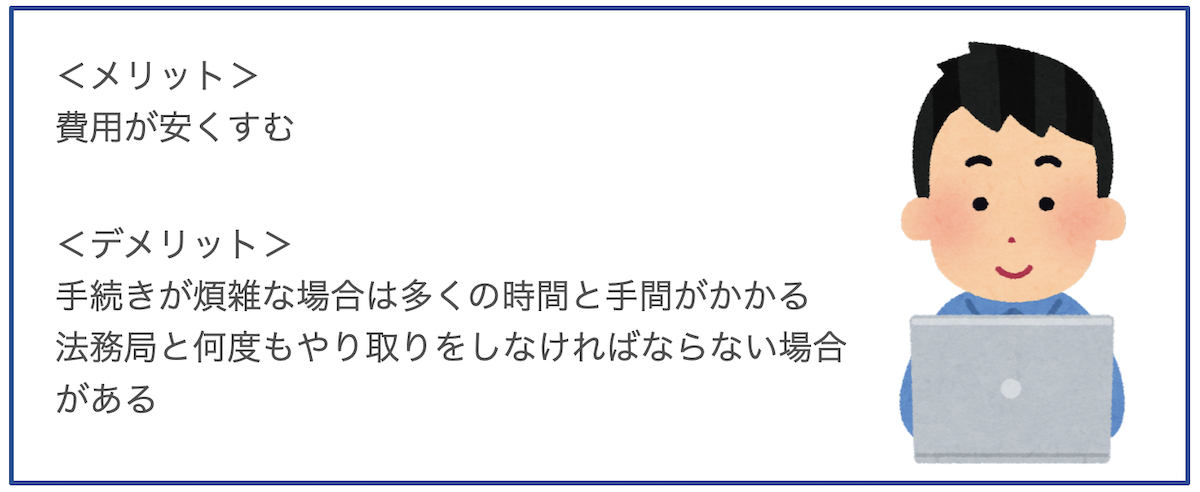

3-1-3.自分で手続きを行う場合のメリット・デメリット

自分で手続きを行う場合のメリットとデメリットは下記のようになります。

自分で手続きを行う場合のメリットは、費用が実費のみと安くすむことです。また、特に不動産の所有者の氏名や住所に変更がない場合などでは、手続きが比較的簡単にできます。司法書士に依頼すると1万5,000円〜2万円程度かかりますが、自分で手続きすると数千円程度で済みます。

デメリットは、古い抵当権の抹消や相続で所有者が変わった際の手続きなど、申請書の作成や手続きが煩雑になる場合がある点です。

抵当権者である金融機関に必要書類を請求したり、複数の相続人の必要書類を集めたりする作業は専門知識がないととても難しいと言えます。また作成した書類に不備があれば、法務局と何度もやり取りをしなければならなくなります。

3-2.司法書士に依頼する場合

抵当権抹消の手続きを司法書士に依頼する場合の手続きの流れや、費用の相場、メリット・デメリットは次のようになります。

3-2-1.司法書士に依頼する場合の流れ

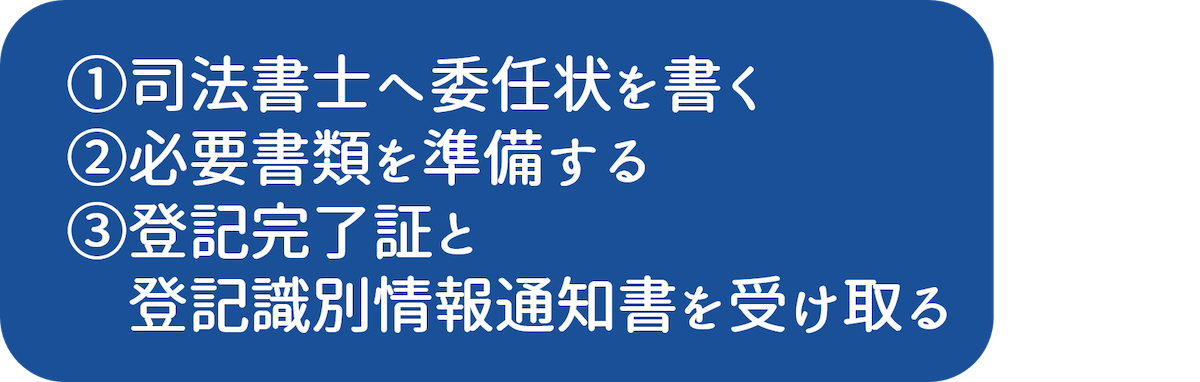

司法書士に依頼する場合の手続きの流れは以下の通りです。

【STEP1】 司法書士を探す

司法書士に依頼する場合は、まず司法書士を探さなければなりません。

不動産の売却を間近に控えていて抵当権抹消の手続きをする場合は、不動産仲介会社や金融機関から司法書士を紹介してもらえることが多くあります。

また、インターネットで司法書士を探す手もあります。例えば、下記の司法書士会のサイトから、近隣の司法書士を検索して、記載されている電話番号に問い合わせることができます。

【STEP2】見積もりをとる

司法書士を決める際には、抵当権抹消の手続きについて費用の見積もりを取るようにしましょう。

後の「3-2-2.司法書士に依頼する場合の費用」でも紹介しますが、抵当権抹消の手続きにおける司法書士への報酬の相場は約1万5,000円です。まずは「費用の見積もりをお願いします」と伝えて見積もりを取り寄せ、相場と比較し妥当な金額の司法書士を選ぶようにしましょう。

【STEP3】 司法書士に依頼する

見積もりに納得がいったら、司法書士に手続きを依頼しましょう。

【STEP4】 必要書類を提出する

司法書士から、金融機関の委任状や登記識別情報・登記原因証明情報といった必要書類を求められるので、指示にしたがって提出するようにしましょう。

【STEP5】 登記完了の書類を受け取る

必要書類を渡したら、司法書士が手続きを行います。登記手続きが完了したら、後日司法書士から登記完了の書類を受け取ります。

【STEP6】費用を支払う

司法書士から請求書が来るので、請求書に従って支払いを行います。なお、司法書士への支払いのタイミングは、登記申請の手続きの前になるケースもあります。

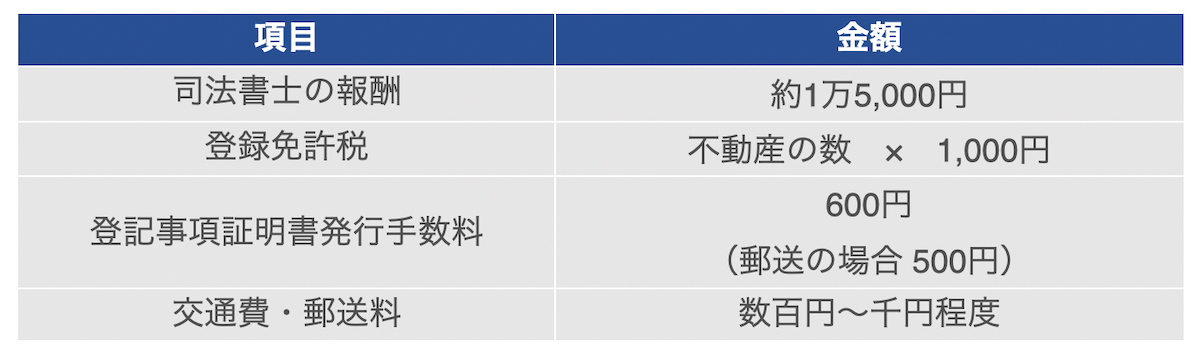

3-2-2.司法書士に依頼する場合の費用

抵当権抹消の手続きを司法書士に依頼する場合、費用の相場は下記の通りです。

抵当権抹消の手続きの場合、司法書士への報酬(手数料)の相場は1万5,000円〜2万円程度です。司法書士に依頼する場合は、この司法書士への報酬に登録免許税や実費を合わせた費用がかかります。

例えばあるマンションのケースなどでは下記のようになります。

- 司法書士への報酬 = 1万5,000円

- 登録免許税 = 2(土地・建物) × 1,000円 = 2,000円

- (法務局窓口で請求)登記事項証明書発行手数料 = 600円

- 交通費 500円

- 合計1万8,100円

となります。2万円前後と把握しておきましょう。

3-2-3.司法書士に依頼する場合のメリット・デメリット

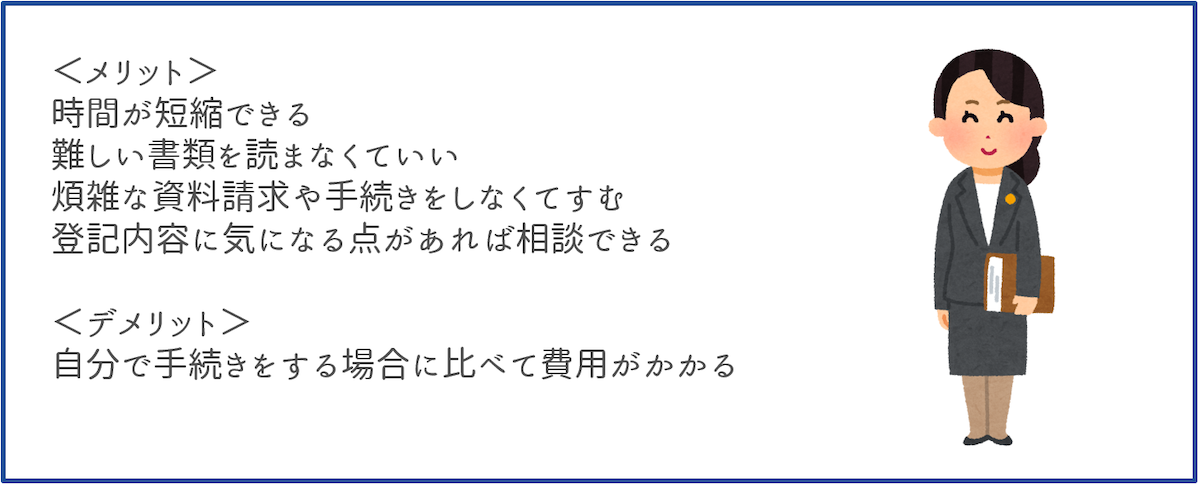

抵当権抹消の手続きを、司法書士に依頼する場合のメリット・デメリットは次のようになります。

メリットとしては、時間の短縮ができることや、申請書を作成するために難しい資料を読まなくていいこと、煩雑な資料請求や手続きをしなくてすむことなどが挙げられます。また、登記内容に気になる点があれば、ついでに相談できることもメリットです。

デメリットは、自分で手続きをする場合に比べて費用がかかることと言えます。抵当権抹消の手続きを自分で行うと数千円程度で済みますが、司法書士に依頼すると1万5,000円〜2万円前後です。

司法書士に依頼する場合には以上のようなメリットとデメリットがありますが、申請書の作成や手続きが難しいと感じたら、無理をせず、司法書士に依頼するようにしましょう。

自分でやるよりも費用はかかるものの、時間や手間が省けるほか、正確に確実に対応してもらえるため安心感が得られます。

4.抵当権抹消を自分でできるケースと難しいケース

抵当権抹消の手続きは基本的には司法書士にまかせるのがおすすめですが、自分でやりたいという方もいるかもしれません。

次のようなケースであれば、自分でも比較的簡単に行えます。

【自分でできるケース】

- 住宅ローンを完済した直後で、金融機関から抵当権抹消のための関係書類が届いている場合

抵当権抹消の手続きを行う際には、必要書類を揃えなければなりませんが、住宅ローンを完済した直後は、その必要書類のほとんどについて金融機関が送ってくれます。

こちらから請求しなくても、ローンが完済され次第、金融機関側から送られてくるため、書類を集める手間が大幅に省けます。

一方、次のような場合は自分で行うことはおすすめできません。

【自分で行うのは難しいケース】

- 古い抵当権を抹消する場合

- 不動産の売却代金で住宅ローンを完済する場合

- 住所・氏名変更、所有者に変更がある場合

古い抵当権を抹消する場合には、抵当権者である金融機関が合併や倒産などで消滅していたり行方不明になっていたりして、手続きが煩雑になることも多くなります。

また、不動産を売却する代金で住宅ローンを完済する場合は、マンションの引き渡し日に、売却代金を受け取って住宅ローンを完済し、即日抵当権抹消の手続きを行わなければなりません。スピードと正確さが問われるため、自分で行うのは難しいと言えます。

さらに、登記簿に記載されている所有者の情報から、住所が変わっていたり、氏名が変わっていたり、所有者そのものが代わっていたりする場合は、複数の登記手続きが必要となります。このため登記手続きに時間と手間がかかります。

以上のことをふまえて、自分で行うかどうかを判断してみてください。

\簡単30秒で査定依頼完了/

5.抵当権抹消の手続きを自分で行う方法

抵当権抹消の手続きを自分で行う場合、手続きの流れは次のようになります。

詳しく見ていきましょう。

5-1.【STEP1】必要書類を揃える

抵当権抹消の手続きを自分で行う場合に揃えなければならない必要書類について、解説します。

5-1-1.必要書類一覧の内容について

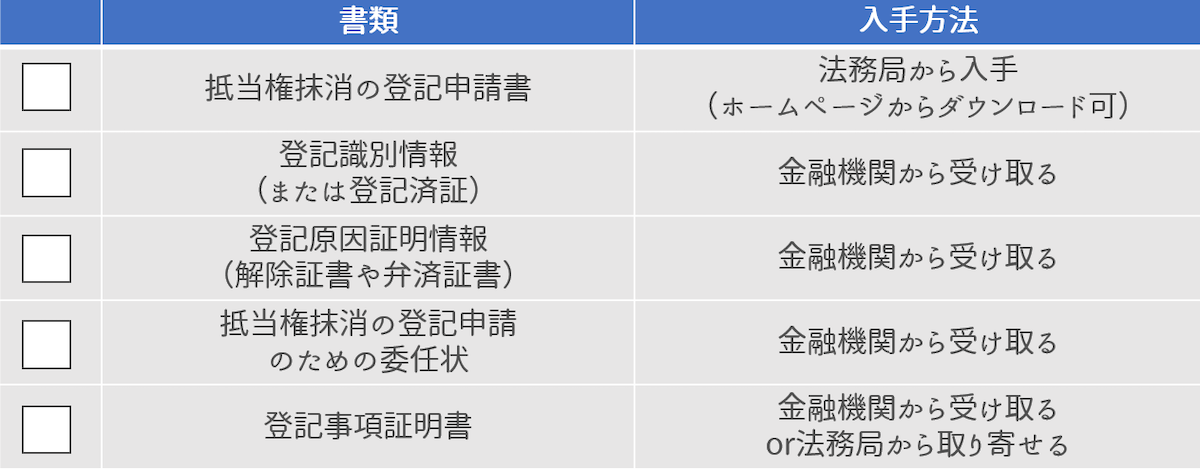

必要書類は次の表の通りです。それぞれの書類の詳細について、確認してみましょう。

【必要書類一覧】

■抵当権抹消の登記申請書

抵当権抹消の登記申請書は、抵当権抹消の手続きを法務局に申し込むための申請書です。書式は法務局の窓口で手に入れるか、法務局のホームページからもダウンロードが可能です。

これは、法務局に提出する前に、自分で必要事項を記入する書類です。

戸建て・土地の場合と、マンションの場合で、ダウンロードする書式が異なるため注意しましょう。

- 戸建て住宅・土地の場合は、「抵当権抹消の場合」をダウンロード

- マンションの場合は、「抵当権抹消(敷地権付き区分建物)の場合」をダウンロード

■登記識別情報(または登記済証)

登記識別情報とは、抵当権を設定した時、設定登記を行った記録として抵当権者に発行される書類です。

2005年以前に発行されたものが「登記済証(登記済権利証)」、それ以降に発行されたものについては「登記識別情報」と言います。

住宅ローンを完済した際に、金融機関から送付されてきます。紛失した場合は、抵当権者である金融機関でも再発行を受けることができないため、紛失しないように注意しましょう。

■登記原因証明情報(解除証書や弁済証書)

登記原因証明情報とは、抵当権を抹消する原因を証明するための書類です。住宅ローンが完済されたことを証明する「弁済証書」や抵当権が解除されることを示す「解除証書」でOKです。

住宅ローンを完済した際に、金融機関から送付されてきます。

■抵当権抹消の登記申請のための委任状

抵当権抹消の登記申請のための委任状とは、金融機関が不動産の所有者に手続きを委任するための書類です。

抵当権抹消の登記手続きを行うには、本来は、債権者である金融機関と、債務者である所有者の両方の申請が必要となります。それを一括して所有者が行う場合には、債権者である金融機関から委任を受ける必要があります。

住宅ローンを完済した際に、金融機関から送付されてきます。

■登記事項証明書

登記事項証明書とは、いわゆる登記簿謄本のことで、登記記録に記録された事項の全部又は一部を証明する書類のことです。登記事項証明書には有効期限があり、発行から3か月以内のものが有効です。

住宅ローンを完済した際に、金融機関から送付されてきます。もしくは、法務局の窓口で請求、オンライン郵送で請求することも可能です。1通あたり手数料600円(オンライン請求で郵送の場合500円と送料)が発生します。

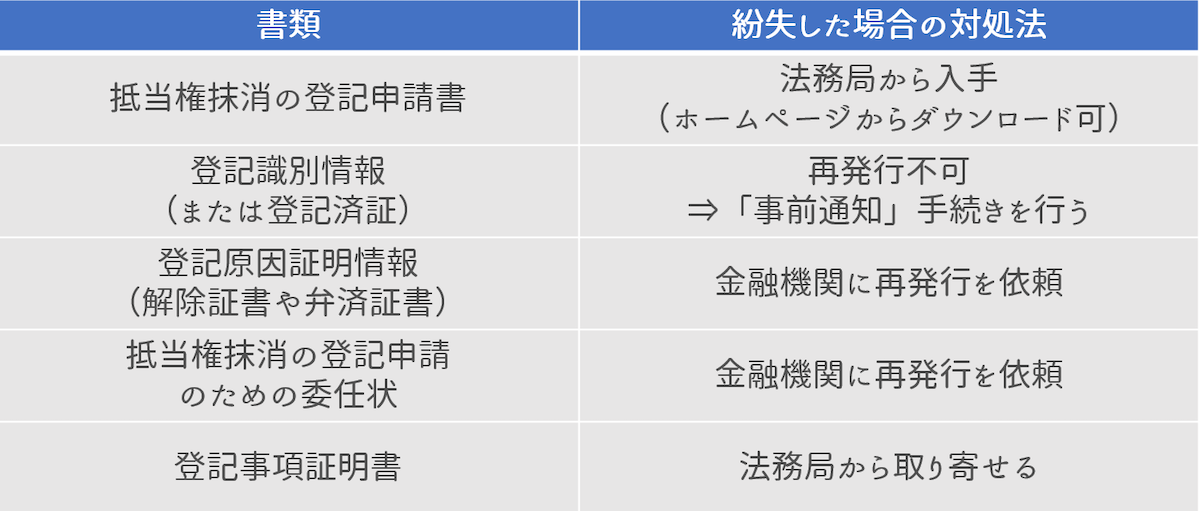

5-1-2.必要書類を紛失した場合の請求先

もし、上記必要書類を紛失してしまった場合には、下記の方法で再発行することが出来るため、参考にしてください。

■抵当権抹消の登記申請書

抵当権抹消の登記申請書は、法務局の窓口で手に入れるか、ホームページからダウンロードすることが出来ます。

■登記識別情報(または登記済証)

登記識別情報(または登記済証)を紛失した場合は、金融機関でも再発行をすることができません。紛失してしまった場合には、「事前通知」という制度を利用できます。

登記を行う登記官から、登記義務者(金融機関)に対し、抵当権抹消の登記申請が行われていることと、その内容について通知します。内容に問題がなければ、金融機関から返信を行います。金融機関から返信が届けば、登記処理が行われます。

事前通知を利用するためには、抵当権抹消の登記申請書に、登記識別情報が提出できないことを記載する欄があるので、そこに記載を入れたうえで、登記申請書を提出します。

手続き方法などについてより詳しくは、登記識別情報や登記識別情報の紛失について書かれたこちらの記事を参考にしてください。

■登記原因証明情報(解除証書や弁済証書)

登記原因証明情報(解除証書や弁済証書)を紛失した場合は、金融機関に再発行を依頼します。

■抵当権抹消の登記申請のための委任状

抵当権抹消の登記申請のための委任状を紛失した場合は、金融機関に再発行を依頼します。

■登記事項証明書

金融機関が送付してきた登記事項証明書を紛失してしまった場合は、自分で法務局から新たな登記事項証明書を取り寄せます。窓口で請求・受け取りを行うと手数料600円、オンライン請求で郵送の場合は、手数料500円と返信用の送料が必要となります。

5-2.【STEP2】登記申請書を作成する

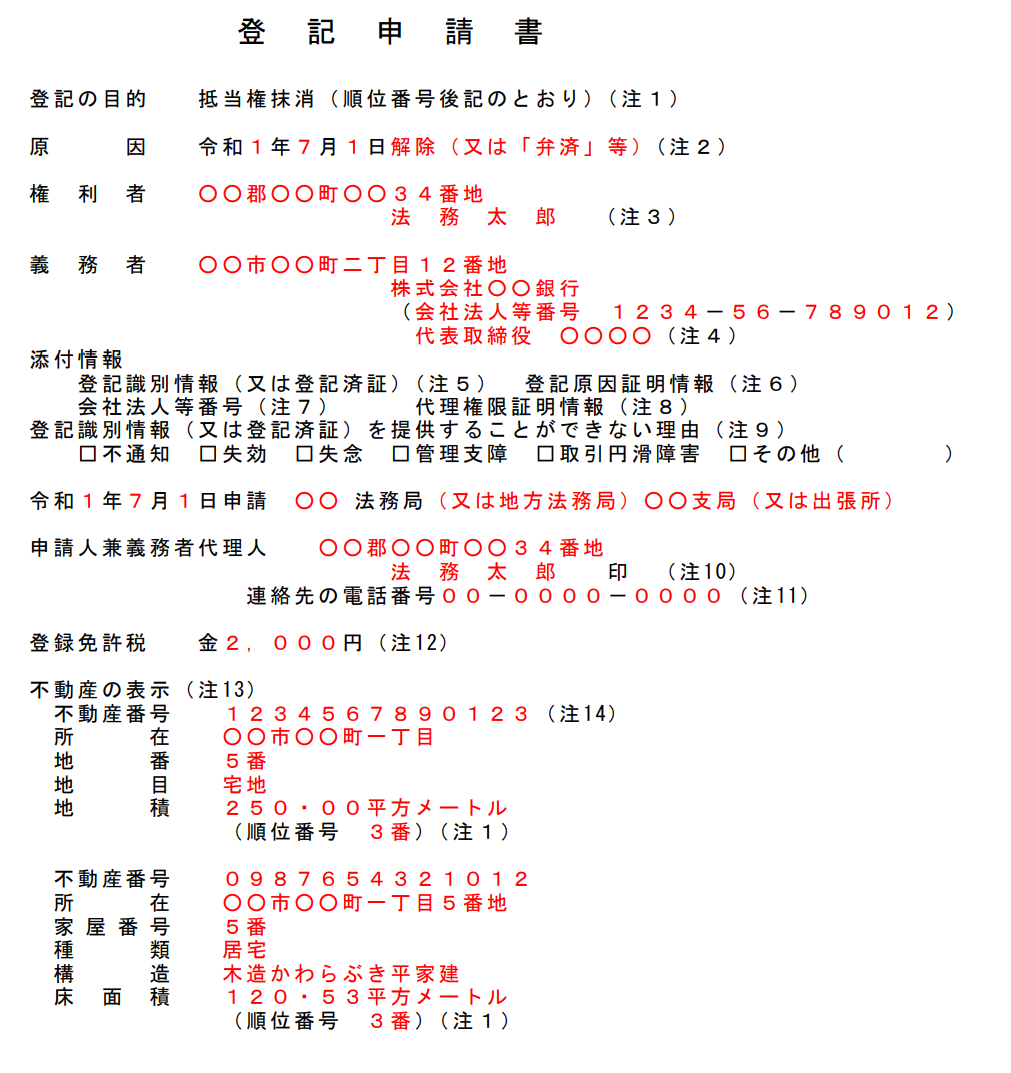

必要書類を整えたら、登記申請書を作成しましょう。下記は、抵当権抹消の登記申請書の記載例です。

【記載例】

出典:法務局「抵当権抹消登記申請書 抵当権抹消の場合 記載例」

各項目の書き方の詳細は次の通りです。

5-2-1.原因

「原因」にはローンの完済日や抵当権の解除日とその原因を記載します。弁済証書などの登記原因証明情報で確認して記載しましょう。

5-2-2.権利者

「権利者」には、現在の所有者の住所及び氏名を記載します。登記記録(登記事項証明書)に記録されている所有者の住所及び氏名と一致していることを確認しましょう。

5-2-3.義務者

「義務者」には、抵当権者であるローンを貸し出した金融機関の住所、法人名、会社法人等番号、代表者名を記載します。

5-2-4添付情報

「添付情報」には、手続き時に添付する書類を記載します。

5-2-5.申請日の情報

「申請日」には、不動産を管轄する法務局の名前と申請日を記載します。

5-2-6.申請人兼義務者代理人

「申請人兼義務者代理人」には、抵当権者から登記申請の委任を受けた現在の所有者(所有権の登記名義人)の住所と氏名、連絡先の電話番号を記載します。

5-2-7.登録免許税

「登録免許税」には、登録免許税として支払う金額を記載します。土地・建物1つに対し1,000円がかかります。

5-2-8.不動産の表示

「不動産の表示」には、登記申請をする不動産を、登記事項証明書に記載されている内容に従って、正確に記載します。

5-3.【STEP3】法務局に提出する

登記申請書への必要事項の記入が完了すれば、必要書類とともに法務局に提出します。

申請は、「5-2-5.申請日の情報」でも確認した不動産を管轄する法務局の窓口で行います。申請時には、登録免許税の収入印紙を法務局の窓口で購入し、登録免許税を納めます。必要な登録免許税分の費用を準備しておくようにしましょう。

また、提出書類に不備があった場合、「補正日」までに確認の連絡があります。窓口でこの補正日についても確認しておきましょう。補正日を過ぎても連絡がなければ、問題なく手続きが完了したと知ることができます。

5-4.【STEP4】登記完了の書類を受け取る

法務局で申請手続きを行った後、補正日までに特に何も連絡がなければ、「登記完了証」とよばれる書類を受け取りにいきます。この際、登記識別情報などの原本も返還してもらえます。

5-5.申請手続きは郵送でも可能

「5-3.【STEP3】法務局に提出する」については、郵送でも可能です。

申請書類一式を郵送する場合は、下記の点に注意しましょう。

- 登録免許税分の収入印紙をあらかじめ台紙に貼っておく。

- 登記完了後、書類を返送してもらうための返信用封筒 を同封する。

返信用封筒には返信先を記入し、簡易書留分の切手を貼っておきましょう。返信用封筒の代わりにレターパックも可能です。

5-6.オンライン申請も可能

「5-3.【STEP3】法務局に提出する」については、オンラインでの申請も可能です。ただし、マイナンバーカードや、ICカードリーダライタを保有しているといった条件がそろっている必要があります。

手続きは、下記のページで行うことができます。

6.抵当権抹消の手続きの注意点

抵当権抹消の手続きは自分で行えますが、次の点について注意しましょう。

6-1.住所や氏名が変わっている場合は手続きが必要

抵当権抹消の手続きを行う際には、手続きを行う所有者の現在の住所と氏名が、登記簿上(登記事項証明書上)の住所・氏名と一致している必要があります。

もし、登記簿上の所有者情報から、住所・氏名が変わっている場合には、住所・氏名変更の登記手続きが必要となります。

6-2.相続物件の場合にはローンを完済しているかどうかを確認する

相続する不動産の抵当権を抹消したい場合は、ローンを完済しているかどうかを確認する必要があります。

具体的には次の3点を確認するようにしましょう。

6-2-1.ローンが完済されているかどうかを確認する

相続する物件にどのような抵当権が設定されているかは、登記事項証明書を法務局から取り寄せることで確認できます。

登記事項証明書で抵当権者(金融機関)を確認しましょう。その抵当権者である金融機関に、前の所有者がローンを完済したかどうかの確認を取ります。

6-2-2.ローンが残っている場合は相続か放棄かを決める

相続する物件の抵当権について、ローンがまだ完済されていない場合は、抵当権を抹消することはできません。抵当権を抹消する前に、ローンを完済して物件を相続するか、ローンを支払わず相続放棄をするかの判断が必要と言えるでしょう。

6-2-3.ローン完済の場合は所有者変更手続きをする

相続する物件の抵当権について、ローンがすでに完済されていれば、抵当権抹消の手続きが行えます。

この場合、亡くなった被相続人の名義のまま抵当権抹消の手続きを行うことも可能です。その場合は、相続人中の1人が登記権利者として手続きを行います。登記をする際は、被相続人の戸籍(除籍)謄本と、登記申請人となる相続人の戸籍謄本を添付する必要があります。

\簡単30秒で査定依頼完了/

7.まとめ

抵当権の抹消について解説しました。抵当権とは、金融機関がローンを貸し出す際に不動産などを担保に取る権利のことです。その抵当権についての情報を登記簿上から削除することを、抵当権の抹消といいます。 ローンを完済した後に、抵当権を抹消しないで放置しておくと下記のような問題がおきます。

- 不動産を売却できない

- 新規ローンを借りることができない

- 相続した人に負担がかかる

このため、住宅ローンを完済したら、速やかに抵当権抹消の手続きを取るようにしましょう。

住宅ローンを完済した直後で、金融機関から関係書類が届いている状態であれば、手続きを比較的簡単に自分で行うことが可能です。

手続きを自分で行うときの流れは下記のようなものです。

自分で手続きを行う場合の費用は数千円程度の実費ですみます。

ただし、手続きを負担に感じたら、無理をせず司法書士に依頼するようにしましょう。

司法書士に依頼する場合には、自分で手続きをする場合にくらべて、司法書士への報酬分の費用が余分にかかりますが、司法書士への報酬の相場は1万5,000円程度です。それほど高額でもないため、手続きが難しい場合には司法書士に依頼するようにしましょう。

これらの情報を、抵当権抹消の手続きを進めるためにぜひ役立ててください。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/