マンション売却に税金はいくらかかる?シミュレーション例や節税方法を徹底解説

「マンション売却に税金はいくらかかる?」

「マンション売却にかかる税金にはどんなものがある?」

このような悩みを抱えている方も多いのではないでしょうか。

マンションを売却する際にかかる税金は3種類あります。

本記事では、マンション売却にかかる税金や計算方法を紹介します。また、マンション売却のケース別シミュレーションも解説するためぜひ参考にしてください。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

\簡単30秒で査定依頼完了/

1.マンション売却にかかる税金一覧

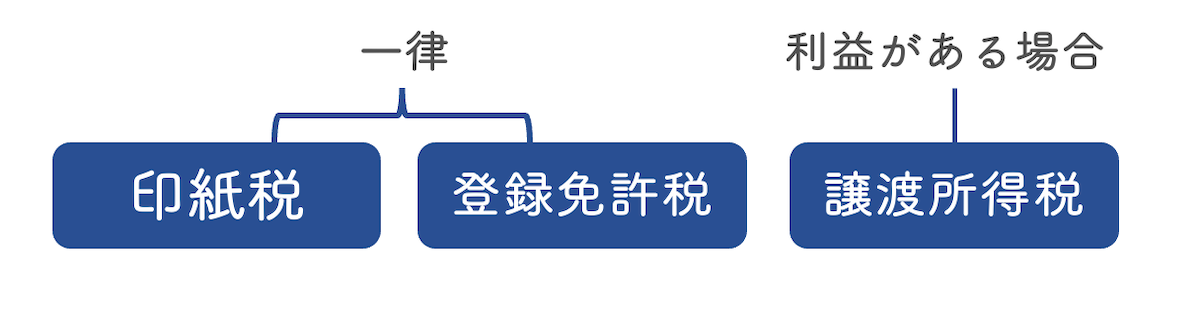

マンションの売却にかかる税金は印紙税・登録免許税・譲渡所得税の3種類あります。

この税金のうち、マンションを売却する際に誰でも一律でかかるのが、印紙税と登録免許税の2つです。

一方で、譲渡所得税はマンションを売却した際に利益が出た場合に必要となります。

それぞれ税額や特徴が違うので、一つずつ詳しく説明していきます。

1-1-1.印紙税

印紙税とは、不動産の売買契約書に貼付する収入印紙にかかる税金のことで、収入印紙税とも呼ばれます。

売買契約書とは、売買取引の対象となる不動産を、契約書に記載された金額で買主が買い受けることを規定する書類のことです。印紙税は売却価格によって以下の通り異なります。

| 売却金額 | 本則税率 | 軽減税率 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え1億円以下 | 6万円 | 3万円 |

収入印紙に消印を行うことで納税と認められます。消印はサインでも印鑑でもどちらでも大丈夫です。

基本的には不動産会社の担当者が主導で印紙税の納税を進めてくれますが、もし印紙を貼り忘れていたり消印をしてないかったりすると罰則の対象になるので、自分でも注意して確認しておきましょう。

1-1-2.登録免許税

登録免許税とは、登記費用の際にかかる税金です。マンション売却の登記は、不動産の名義を変更する手続きで必ず必要になります。

マンション売却の登記は、売主と買主で扱う種類が違い、かかる税金も異なります。

売主の場合は住宅ローンを組んだ際に付けた抵当権を外す「抵当権抹消登記」で、買主の場合は持ち主の名義を変更する「所有権移転登記」の手続きが必要です。

抵当権抹消登記でかかる登録免許税は不動産1つにつき1000円ですが、建物と土地は別々の不動産とみなされます。マンションの場合は建物と土地で2000円となるため覚えておきましょう。

また、登録免許税を支払う実際の一般的な手続きの流れは、次の通りです。

【登録免許税の納付の流れ】

①司法書士から司法書士手数料と一緒に登録免許税を明記した請求書が送付される

↓

②売主は指定された口座に振込みを行う

↓

③引渡し当日に司法書士が法務局に納める形で納税完了

登録免許税は、事前に司法書士に指定された通りに振り込むことで、物件の引渡し時に司法書士が現金を引き落とし法務局に納税してくれます。

1-2.利益が出た場合にのみ「譲渡所得税」がかかる

マンション売却でかかる税金3種類のうち、利益(譲渡所得)が出た場合にのみ支払わなければならないの「譲渡所得税」です。

マンション売却に伴う利益は譲渡所得とも呼ばれ、単純に売却価格と同じではありません。譲渡所得は、マンションを取得した時の金額や諸経費を差し引いて算出します。

譲渡所得税の基準となる譲渡所得は、以下の計算式で求められます。

譲渡所得=売却価格ー取得費ー譲渡費用

譲渡所得税を算出するためには、2段階のステップをふむ必要があります。まずは譲渡所得税を求める上で肝になる取得費と譲渡費用について紹介します。

1-2-1.取得費とは

取得費とは、マンションを購入した金額と購入に関係した諸費用のことです。取得費には、建物の購入代金だけでなく、購入の際にかかった税金や諸費用、設備費、リフォーム代金なども含まれます。

具体的な取得費は以下の通りです。

- 土地や建物の購入代金

- 建築代金

- 物件購入の際に支払った税金(登録免許税、不動産取得税、印紙税)

- 仲介手数料

- 測量費、整地費、建物の取り壊し費用

- 設備費

- 改良費

- 一定の借入金利子

取得費の算出については「実額法」「概算法」のいずれか金額が大きい方を当てはめます。

- 実額法…購入代金又は建築代金、仲介手数料、設備費などの取得費合計額から所有期間中の減価償却費相当額を差し引いた金額

- 概算法…売却価格の5%

売却する建物が先祖から受け継がれているものであったり、買い入れた時期が古すぎて分からなかったりするい場合は概算として5%をかけて算出してください。

また、土地と建物の取得費は分けて計算する必要があるため、取得費の計算方法も異なります。

土地は購入代金や手数料の合計額がそのまま取得費になりますが、建物の場合は年数が経過すると価値が下がるため購入代金と手数料の合計額から減価償却費相当額を差し引かなければなりません。

建物の取得費=購入代金+手数料ー減価償却費相当額

減価償却費相当額の算出方法は次のようになります。

減価償却費相当額=建物の購入代金や手数料などの合計×0.9×償却率×経過年数

また、償却率については国税庁によって、次のように定められています。

| 区分 | 木材 | 木造モルタル | (鉄骨)鉄筋コンクリート | 金属造1 | 金属造2 |

| 償却率 | 0.031 | 0.034 | 0.015 | 0.036 | 0.025 |

表を基に減価償却費相当額を算出し、物件の購入代金と手数料の合計額から引いたものが建物の取得費です。さらに土地の取得費を足すと、合計の取得費が計算できます。

1-2-2.譲渡費用とは

譲渡費用とは、物件を売却するために直接かかった費用のことです。具体的には次のようになります。

- 仲介手数料

- 印紙税

- 立退料

- 取壊し費用

- 借地権を売る際の名義書換え料

譲渡費用とはあくまでも物件の売却に直接かかった費用であるため、物件所有中の固定資産税や修繕費、リフォームなどは対象になりません。

譲渡所得は、売却価格から取得費を差し引いた額からさらに譲渡費用を差し引いて算出します。その額がプラスになれば、譲渡所得税を支払う義務が生じます。

2.【売却利益が出た場合】譲渡所得税の計算方法とは

マンション売却で利益が出た場合に支払う譲渡所得税の計算方法は先ほど説明した譲渡所得に、法律で定められている税率をかけて計算します。

譲渡所得税を算出するための税率はマンションを保有していた期間によって異なります。

保有期間が5年以下だと「短期譲渡所得」、5年超だと「長期譲渡所得」に区分され、税率は次のようになります。

- 5年以下の「短期譲渡所得」…39.63%(内訳=所得税30%、復興特別所得税0.63%、住民税9%)

- 5年超の「長期譲渡所得」…20.315%(内訳=所得税15%、復興特別所得税0.315%、住民税5%)

譲渡所得税の税率はマンションの保有期間が5年を境に、約2倍も違います。

例えば、譲渡所得が1000万円あった場合の税率は、短期譲渡の場合では譲渡所得税は396万3000円ですが、長期譲渡の場合では譲渡所得税が203万1500円となりその差は193万1500円になります。

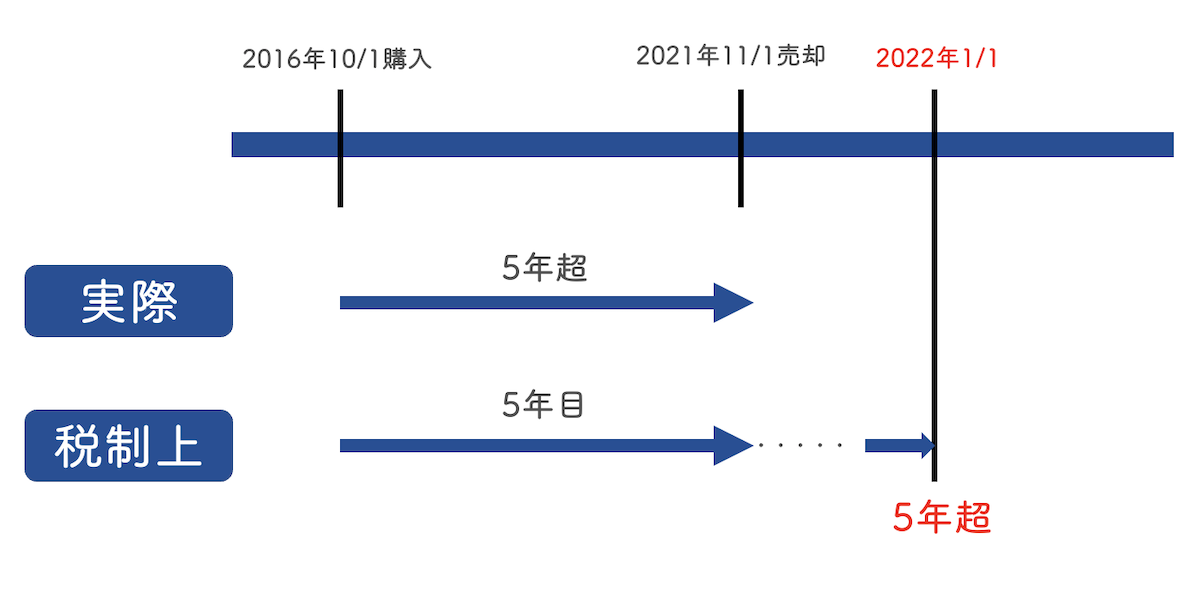

ここで注意したいのが、譲渡所得税を計算する際のマンションの保有期間は、物件を購入した時点から1年ごとに数えるわけではないことです。保有期間は売却した年の1月1日時点でカウントされます。

例えば2016年10月1日に購入したマンションを、2021年11月1日に売却したとします。

実際はマンションを5年超保有しているのですが、譲渡所得税を計算する際には2021年11月はまだ5年目で短期譲渡所得とみなされます。2022年1月1日から保有期間5年超で長期譲渡所得となるのです。

短期譲渡所得の場合では売却益の約4割も税金として出ていってしまいます。短期になるか長期になるか微妙な時は、しっかり確認しておくことをおすすめします。

\簡単30秒で査定依頼完了/

3.【売却利益が出た場合】譲渡所得税の特別控除の3つの特例とは

マンションを売却した際に利益が出た場合は、譲渡所得税の支払い義務があることを説明しました。ここでは、税金を軽減できる特別控除など3つの特例を紹介します。

- 3000万円特別控除の特例

- 10年超所有軽減税率の特例

- 特定居住用財産の買換え特例

特別控除などの特例を受けることができれば税金を支払わなくてよかったり、安くなったりすることもあります。特例について知識を深めれば、自分が適用範囲なのかを判断できるようになります。

それぞれの特例の内容と手続きの際に準備するものを確認していきましょう。

3-1.3000万円特別控除の特例

「3000万特別控除の特例」とは、一定の要件を満たしていれば居住年数に関係なく、マイホームを売却した際の譲渡所得から最高3000万円を控除できる特例です。

譲渡所得が3000万円超なら3000万円が控除され、3000万円以下なら全額が控除されます。譲渡所得から3000万円を引き、マイナスになる場合は譲渡所得税を支払う必要はありません。

3000万円特別控除が適用されるには一定の要件があります。

また、控除後に譲渡所得がある場合はもちろんですが、譲渡所得が3000万円以下の場合でも確定申告が必要です。

次に、3000万円特別控除が適用になる要件と、確定申告の準備書類について説明していきます。

3-1-1.3000万円特別控除が適用になる要件とは

3000万円特別控除が適用になるための一定の要件とは、主に次の通りです。

- 現在居住しているマイホームである

- 譲渡先が親族や配偶者、直系会社など特別な関係ではない

- 売却した前年、前々年に、3000万円の特別控除やマイホームの譲渡損失についての損益通算および繰越控除の特例の適用を受けていないこと

上記の条件を満たす場合には、控除特例の手続きを進めていきましょう。

3-1-2.3000万円特別控除の確定申告準備書類

「3000万円特別控除の特例」を受けるためには税務署での手続きが必要です。不動産を売却した翌年の2月16日〜3月15日の間に確定申告を行うことで、控除を受けることができます。

必要書類は、以下の通りです。

- 確定申告書、譲渡所得内訳書(本人所有または役所)

- 戸籍の附票(役所)

- 譲渡した土地・建物の全部事項証明書(法務局)

- 売却時の書類の写し(本人所有)

- 取得時の書類の写し(本人所有)

- マイナンバーカードまたは住民票の写し

必要書類は自分で用意できるものだけでなく、役所に取りにいかなければならない書類もあります。3000万円特別控除には申告期限がありますので、期日ギリギリに慌てないように、事前に漏れなく準備しておきましょう。

また、3000万円特別控除を受けると、新しく購入した物件の住宅ローン控除が受けられないことも覚えておきましょう。

3-2.10年超所有軽減税率の特例

「10年超所有軽減税率の特例」とは、所有期間が10年を超えるマイホームを売却した際に受けられる、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例です。

簡単に言うと、10年以上住んだマイホームを売却して譲渡所得がプラスになった場合、譲渡所得にかかる税金が少し安くなります。

具体的には、譲渡所得から3000万円を控除した後の譲渡所得のうち6000万円以下の部分が譲渡所得税14.21%となります。

通常の長期譲渡所得にかかるのは20.315%であるため、約6%も税率が低くなるのです。ただし、6000万円を超えた分は通常通り20.315%で計算されます。

なお「10年超所有軽減税率の特例」も確定申告が必要です。それでは、「10年超所有軽減税率の特例」を受けるための要件と、確定申告に必要な書類について説明していきます。

3-2-1.10年超所有軽減税率の特例が適用になる要件

「10年超所有軽減税率の特例」は、所有期間が10年を超えるマイホームを売却した際に受けられます。そして、先ほど説明した「3000万円特別控除」とも併用が可能です。

「10年超所有軽減税率の特例」の特例を受けるための条件は以下の通りです。

- 現在居住しているマイホームである

- 売却した年の1月1日で所有期間が10年以上である

- 譲渡先が親族や配偶者、直系会社など特別な関係ではない

- 売却した年の前年、前々年に本特例を受けていない

- 3000万円特別控除以外の特例や控除を受けていない

先ほど説明した3000万円特別控除の特例と似た要件ですが、所有期間が10年超である必要がある点に注意しましょう。

3-2-2.10年超所有軽減税率の確定申告準備書類

「10年超所有軽減税率の特例」の適用を受けるには確定申告が必要です。必要な書類は以下の2つです。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- 売った居住用家屋やその敷地の登記事項証明書

揃える書類の数は多くはありませんが、法務局から発行してもらわなければなりません。登記事項証明書はオンラインでも発行できます。時間がない人や遠方に住んでいる人はぜひオンライン申請を利用してみましょう。

3-3.特定居住用財産の買換え特例

特定居住用財産の買換え特例は2023年12月31日までにマイホームを売却した場合に利用できる制度です。

本特例は、先述の2つとは異なり、税金が免除されるのではなく、支払いを新しく買換えた物件を売却する時まで延期できるというのが特徴です。

この制度も先に説明した2つの制度と同じように確定申告が必要で、売却する資産の居住年数や買換え資産の価格や面積などを書類にて証明する必要があります。

特定居住用財産の買換え特例が適用になる要件と確定申告に必要な書類について確認していきましょう。

3-3-1.特定居住用財産の買換え特例が適用になるための要件

「特定居住用財産の買換え特例」の適用要件は、譲渡資産と買換え資産の両方に条件が定められています。

3000万円特別控除と同じようにマイホームであることや、売却する物件の居住期間が10年を超えていて、売却価格よりも高い価格で新しい物件を買い換えた場合などです。

◎譲渡資産について

- 現在居住しているマイホームである

- 所有期間が10年超である

- 居住期間が10年以上である

- 譲渡先が親子や夫婦など特別の関係ではない

◎買換え資産について

- 居住用の敷地、建物を取得する

- 敷地所有者、建物所有者ともに買換え資産に居住する

- 譲渡資産の譲渡価格が1億円以下

- 買換え資産の建物の床面積が50㎡以上で、土地の面積が500㎡以下

- マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること

- 買換え資産が耐火建築物の中古住宅の場合、取得の日以前25年以内に建築されているか、一定の耐震基準を満たしている

この場合の居住期間は先ほど説明した2つの特例にある「保有期間」とは異なり、物件に実際に入居した日から転居するまでの期間となります。10年間住み続けている必要はなく、転勤等で一時的に物件の場所を離れていた場合でも通算10年以上あれば問題ありません。

3-3-2.特定居住用財産の確定申告準備書類

買換え特例を受けるには確定申告をしなければいけません。確定申告の際に必要な書類は、以下の通りです。

- 譲渡所得の内訳書

- 売却資産の居住期間が10年以上であることや自分が住んでいた事実を記載した書類

- 売却資産の登記事項証明書等(所有期間が10年を超えるものである事実が分かるもの)

- 買換え資産の登記事項証明書や売買契約書の写し(取得したこと及び買い換えた資産の面積が分かるもの)

- 売買契約書の写し(売却代金が1億円以下であることが分かるもの)

- 買換え資産が中古住宅である場合、取得の日以前25年以内に建築されたものであることを明らかにする書類、または耐震基準適合証明書など

譲渡資産と買換え資産の両方の書類を揃える必要があるため注意しましょう。

また、買換え特例を受けた場合は、3000万円控除や軽減税率の特例は受けられません。もし3つのうちでどの特例を使うか迷っている場合は買換え特例だけ併用ができないことに留意しながら決めてください。

4.マンション売却で損した場合に受けられる税金控除の特例とは

マンション売却では利益が出ることが約束されていないため、場合によっては損をする場合もあります。

しかし、マンション売却で損をしてしまった場合にも、受けられる控除の特例があります。

それは、「譲渡損失の損益通算および繰越控除の特例」です。

「譲渡損失の損益通算および繰越控除の特例」を利用すれば、マンション売却で損をした部分を、その年のほかの収入でまかなうことで損得を相殺できます。

「譲渡損失の損益通算および繰越控除の特例」について、適用になる要件と制度の仕組みについて詳しく解説していきます。

4-1.譲渡損失の損益通算および繰越控除の特例の適用要件

「譲渡損失の損益通算および繰越控除の特例」は、不動産を買い換える場合と売却のみの場合、どちらの場合でも利用できます。

2つに共通する要件は、以下の通りです。

- 現在居住しているマイホームである

- 所有期間が5年超である

- 所得金額が3000万円以内

このうち、買い換えに利用する場合の要件は以下のようになります。

- 売却資産の敷地面積が500㎡以内

- 買換え資産の床面積が50㎡以上

- 売却した年の前後3年の間に新居を取得

- 新居を取得した翌年の12月31日までに入居する(入居見込みでも可)

- 返済期間10年以上の住宅ローンを組んで新居を取得する

不動産を買換える場合に制度を利用する場合は、売却資産と買換え資産の両方について面積の要件や購入期間の制限、住宅ローンの支払い方法などについての要件が定められています。

一方、売却のみに利用する場合の要件は次の通りです。

- 売却の前日に、返済期間10年以上の住宅ローン残高があり、売却価格がローン残高を下回っていること

となっていて、買い換える場合に利用するよりも要件はシンプルです。こちらはつまり簡単に言うと、不動産を売却した際に得をしていないこと、という解釈になります。

4-2.譲渡損失の損益通算および繰越控除の特例の仕組み

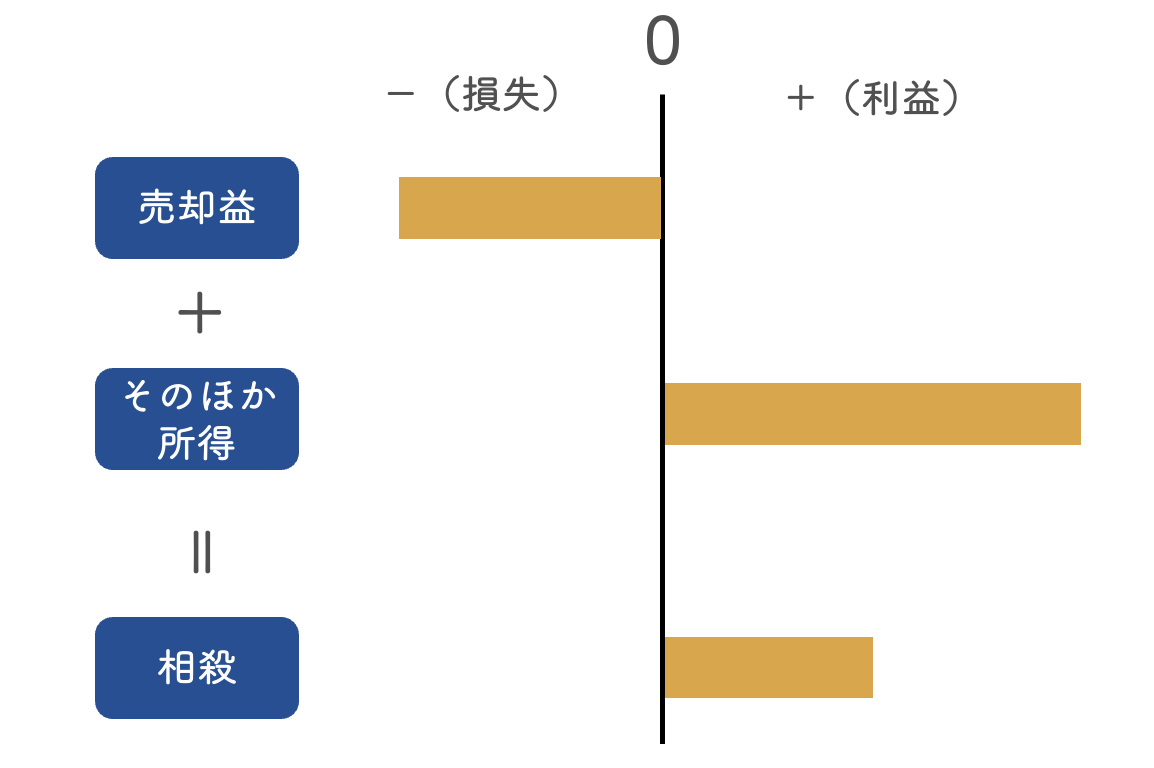

本特例を簡単に説明すると、マンション売却の損失(マイナス)をそのほかの所得(プラス)と合わせてその年の所得を相殺し、所得税や住民税を軽減するということです。

マンション売却で出てしまった損失を「譲渡損失」と言い、その年の給与所得やそのほかの所得と相殺して所得税や住民税を軽減することを「損益通算」と言います。

特例により完全に損失がなくなることはありませんが、少しは損失を減らすことができます。

さらに、その年の所得だけでは相殺しきれないほど譲渡損失が大きい場合は、翌年以降も繰り返し控除ができます。これを「繰越控除」と言います。繰越は最長3年間利用できます。

「譲渡損失の損益通算および繰越控除の特例」では、売却した年の損益通算を含めると、最長4年間マンション売却で出た損失をそのほかの所得と相殺できます。その結果、所得税や住民税の負担をが軽減できます。

このように、マンション売却による損失自体を減らすことはできませんが、所得税や住民税などの税金を軽減することでマンション売却による金銭的負担が軽くなる、というのが本特例の特徴になります。

\簡単30秒で査定依頼完了/

5.マンション売却で節税する3つのコツとは

マンション売却で節税するための3つのコツを紹介します。

- 取得額を正確に算定する

- 5年以上居住する

- ふるさと納税を利用する

お得に売却できるように参考にしてください。

5-1.取得額を正確に算定する

マンションの売却をする際は、取得費を正確に計上することで譲渡所得税の負担を軽減できます。

取得額が正確に計上されていない場合、譲渡所得が過大に評価されてしまうことで税金が高くなってしまうことがあります。

そのため、譲渡所得税の負担が大きくならないように、取得費を正確に計上しましょう。

取得費の計上が初めてで不安がある場合は、不動産会社に相談することをおすすめします。

5-2.5年以上居住する

マンションに5年以上住んで売却することで譲渡所得税の節税が可能です。なぜならマンションの所有期間によって譲渡所得にかかる税率が異なるからです。

売却するマンションの所有期間が5年未満の場合は短期譲渡所得で税率が39.63%となります。

一方で、マンションの所有期間が5年以上の場合は長期譲渡所得で20.315%となります。

この差は約19%と税率としては決して少ないものではありません。マンション売却で節税したい場合は5年以上居住してから売却するようにしましょう。

5-3.ふるさと納税を利用する

マンション売却の際は、ふるさと納税を利用することで節税ができます。ふるさと納税とは、各地方自治体に納税を行うことで所得税や住民税の控除が受けられる制度のことです。

マンション売却により所得が増えた年は、ふるさと納税の控除上限額も増えるため普段よりも大きな減税につながります。

また、各地方自治体ごとで決められた返礼品を受け取れるのもふるさと納税の魅力ですよね。マンション売却で節税したい場合は、専門家に相談しながらふるさと納税の利用を検討しましょう。

6.マンション売却で税金がかからないケースとは

マンション売却の際は必ず税金が必要となるわけではありません。以下の2つのケースでは税金が不要となります。

- 購入価格より高く売れなかった場合

- 3000万円以上で売れなかった場合

それぞれ確認していきます。

6-1.購入価格より高く売れなかった場合

マンション売却の金額が購入価格より高く売れなかった場合は、売却益がないため譲渡所得税や住民税などの税金がかかりません。

購入価格よりも売却価格が低い場合は、「譲渡損失」が発生するからです。

ただし、本記事で紹介したとおり印紙税と登録免許税は売却益に関わらず必要になります。

6-2.3000万円以上で売れなかった場合

マンション売却の際に3000万円以上で売れなかった場合も税金はかかりません。

正確には、3,000万円特別控除が適用された時に、税負担が0円になるということです。

マンションの売却価格の大きさに関わらず、3000万円特別控除は非常に節税効果の高い特例となりますので、必ず利用条件を確認しておきましょう。

\簡単30秒で査定依頼完了/

7.【ケース別】マンション売却の税金シミュレーション

マンションの売却にかかる税金を具体的な数字を例にあげて見ていきましょう。ここでは、以下のケース別の税金シミュレーションを解説していきます。

- 譲渡所得がない場合

- 譲渡所得がない場合(3000万円特別控除適用後)

- 譲渡所得がある場合(短期譲渡)

- 譲渡所得がある場合(長期譲渡)

税金のシミュレーションをする場合は、次の順番で計算しください。

- 譲渡所得があるか

- ある場合は居住年数ごとの税率を確認

- 一律にかかる印紙税や登録免許税の計算

マンション売却にかかる税金の具体的なイメージを掴むための参考にしてください。

7-1.3000万円で購入、1500万円で売却した場合

もともと3000万円で購入したマンションに15年居住し、1500万円で売却した場合についてシミュレーションしてみます。

まずは譲渡所得があるかどうかを計算するので、

◎譲渡所得=売却価格ー取得費ー譲渡費用

=1500万円ー取得費ー譲渡費用

売却価格は1500万円と出ているので、取得費と譲渡費用について順番に算出していきましょう。

【取得費の計算】

取得費は、建物と土地、別々に算出する必要があります。

取得費を算出するためにはマンションの土地と建物の購入金額を知ることが第一段階ですが、マンションは土地と建物を一緒に買っているので、それぞれの価格を把握していないこともあるでしょう。

マンションの土地と建物それぞれの金額は、購入金額と当時の消費税が分かれば算出できます。土地には消費税がかからないので、マンションの購入価格にかかった消費税から建物価格を割り出せます。

マンションの購入価格にかかった消費税額÷消費税率=建物価格

例えば、3000万円で購入したマンションの消費税が200万円だったとします。先ほどの計算式に当てはめると、

200万円÷8%(0.08)=2500万円

建物部分が2500万円であることがわかります。

土地は、購入代金から建物分の価格を差し引けば良いので、

3000万円ー2500万円=500万円

となります。

続いて、建物と土地、それぞれの取得費を計算していきましょう。

まず建物の取得費とは、マンションを購入した金額と購入に関係した諸費用のことで、建物の購入代金だけでなく、購入の際にかかった税金や仲介手数料、諸費用、設備費、リフォーム代金なども含まれます。そしてマンションを購入するためにかかった金額から減価償却費相当額を差し引かなければなりません。

◎建物の取得費=(購入代金+仲介手数料+諸費用)ー減価償却費相当額

◎減価償却費相当額=建物の購入代金や仲介手数料などの合計×0.9×償却率×経過年数

仲介手数料は上限が法律で決められていて、上限がおおよその相場だとされています。購入価格が3000万円の場合は105万6000円が上限です。

諸費用は、法定の税金や設備費、リフォーム代、一定の借入金利子になりますが、細かく金額を設定することは難しいので、諸費用の合計は100万円と仮定します。

償却率は国税庁のHPによると、マンションの構造に多い鉄筋鉄骨コンクリート造又は鉄筋コンクリート造で0.015%なので、今回は0.015%として計算します。

◎建物の取得費=(購入代金+仲介手数料+諸費用)ー減価償却費相当額

=(2500万円+105万6000円+100万円)ー547万8840円

=2157万7160円

※減価償却費相当額=建物の購入代金や手数料などの合計×0.9×償却率×経過年数

=(2500万円+105万6000円+100万円)×0.9×償却率(0.015%)×15

=547万8840円

土地の場合は、建物のように減価償却相当額を差し引くことはなく、購入代金や手数料などの合計がそのまま取得費になります。マンションの場合は土地と建物がセットになっているので、土地購入部分にかかる手数料はほとんどありません。

先ほど計算した建物の取得費2157万円7160円に土地の取得費500万円を足すと、2657万円7160円となります。

ここまで計算した内容を最初の式に当てはめると、

◎譲渡所得=売却価格ー取得費ー譲渡費用

=1500万円ー2657万円7160円ー譲渡費用

この時点で合計はマイナスになることが確実なので、譲渡所得はありません。

上記の譲渡費用とは仲介手数料や税金で、売却価格が1500万円の場合は、仲介手数料は56万1000円(法定上限)、登録免許税2000円、印紙税1万円になり、合計は58万3000円となります。

以上の計算から、3000万円で購入したマンションを1500万円で売却した際にかかる税金は以下の通りです。

印紙税

◎売却価格が1000万円を超え5000万円以下…印紙税1万円

登録免許税

◎マンションの場合は建物と土地で2000円

7-2.3000万円で購入、5000万円で売却した場合|譲渡所得がない場合(3000万円特別控除適用後)

売却した物件をもともと3000万円で購入し、5000万円で売却できた場合についてシミュレーションしてみましょう。

まずはマンションの建物と土地の計算です。消費税分は先ほどと同じく200万円、税率は8%と仮定します。

200万円÷8%(0.08)=2500万円

建物が2500万円、土地は500万円と計算できます。

この数字を基に譲渡所得があるか計算していきます。

◎譲渡所得=売却価格ー取得費ー譲渡費用

=5000万円ー取得費ー譲渡費用

まずは物件の取得費を計算します。仲介手数料は先ほどお話しした通り物件価格ごとに法律で上限が決まっていて、3000万円の場合は105万6000円が上限です。また、購入の際にかかった諸費用は先ほど同様100万円と仮定します。

◎建物の取得費=購入代金+仲介手数料ー減価償却費相当額

=2500万円+105万6000円+100万円ー547万8840円

=2157万7160円

※減価償却費相当額=建物の購入代金や手数料などの合計×0.9×償却率×経過年数

=(2500万円+105万6000円+100万円)×0.9×償却率(0.015%)×15

=547万8840円

これに土地の取得費を足すと、合計で2657万円7160円です。

最初の式に当てはめると、

◎譲渡所得=売却価格ー取得費ー譲渡費用

=5000万円ー2657万円7160円ー譲渡費用

=2342万2840円ー173万8000円

譲渡費用は、仲介手数料は売却価格5000万円の上限が171万6000円、登録免許税2000円、印紙税1万円になり、合計は172万8000円となります。

この場合は譲渡所得が2168万4840円とプラスになりました。ここで利用したいのが、「3000万円特別控除」です。

譲渡所得が3000万円以下の場合は全額控除されるので、「3000万円特別控除」を利用すると譲渡所得は0円ということになります。

つまり、かかる税金は以下の通りです。

印紙税

◎売却価格が1000万円を超え5000万円以下…印紙税2万円

登録免許税

◎マンションの場合は建物と土地で2000円

7-3.3000万円で購入、8000万円で売却した場合(短期譲渡)

3000万円で購入したマンションに4年住み、8000万円で売却できた場合についてシミュレーションしてみましょう。

まずはマンションの建物と土地の計算です。消費税分は先ほどと同じく200万円、税率は8%と仮定します。

200万円÷8%(0.08)=2500万円

となり、建物が2500万円、土地は500万円と計算できます。

この数字を基に譲渡所得があるか計算していきます。

◎譲渡所得=売却価格ー取得費ー譲渡費用

=8000万円ー取得費ー譲渡費用

まずは物件の取得費を計算します。仲介手数料は物件価格ごとに法律で上限が決まっていて、3000万円の場合は105万6000円が上限です。また、購入の際にかかった諸費用は先ほど同様100万円と仮定します。

◎建物の取得費=購入代金+仲介手数料+諸費用ー減価償却費相当額

=2500万円+105万6000円+100万円ー146万1024円

=2559万4976円

※減価償却費相当額=建物の購入代金や手数料などの合計×0.9×償却率×経過年数

=(2500万円+105万6000円+100万円)×0.9×償却率(0.015%)×4

=146万1024円

これに土地の取得費を足すと、合計で3059万4976円です。

最初の式に当てはめると、

◎譲渡所得=売却価格ー取得費ー譲渡費用

=8000万円ー3059万4976円ー譲渡費用

譲渡費用は、仲介手数料は売却価格8000万円の上限が270万6000円、登録免許税2000円、印紙税3万円になり、合計は276万8000円となります。

つまり、

◎譲渡所得=売却価格ー取得費ー譲渡費用

=8000万円ー3070万6000円ー譲渡費用

=4940万5024円ー276万8000円

=4663万7024円

となり、譲渡所得は4663万7024円となります。

居住年数に関わらず利用できる「3000万円特別控除」を利用しても1663万7024円となり、譲渡所得がプラスになります。

この場合、居住年数が4年で短期譲渡になるので、譲渡所得にかかる税率が高くなります。具体的には、

◎5年以下の「短期譲渡所得」…39.63%(内訳=所得税30%、復興特別所得税0.63%、住民税9%)

となり、659万3252円もの税金を支払うことになります。

7-4.3000万円で購入、8000万円で売却した場合(長期譲渡)

3000万円で購入したマンションを8000万円で売却した場合についてシミュレーションしてみましょう。今回は先ほどの短期譲渡ではなく、15年居住した長期譲渡としてシミュレーションします。

土地建物の金額や譲渡所得は先ほどの短期譲渡と同じになりますので、建物が2500万円、土地は500万円です。

この数字を基に算出した譲渡所得は、

◎譲渡所得=売却価格ー取得費ー譲渡費用

=8000万円ー取得費ー譲渡費用

まずは物件の取得費を計算します。仲介手数料は先ほどお話しした通り物件価格ごとに法律で上限が決まっていて、3000万円の場合は105万6000円が上限です。また、購入の際にかかった諸費用は先ほど同様100万円と仮定します。

◎建物の取得費=購入代金+仲介手数料+諸費用ー減価償却費相当額

=2500万円+105万6000円+100万円ー547万8840円

=2157万7160円2650万8120円

※減価償却費相当額=建物の購入代金や手数料などの合計×0.9×償却率×経過年数

=(2500万円+105万6000円+100万円)×0.9×償却率(0.015%)×15

=547万8840円

これに土地の取得費を足すと、合計で2657万7160円です。

最初の式に当てはめると、

◎譲渡所得=売却価格ー取得費ー譲渡費用

=8000万円ー2657万7160円ー譲渡費用

譲渡費用は、仲介手数料は売却価格8000万円の上限が270万6000円、登録印紙税2000円、印紙税3万円になり、合計は273万8000円となります。

つまり、

◎譲渡所得=売却価格ー取得費ー譲渡費用

=8000万円ー2657万7160円ー譲渡費用

=5342万2840円ー276万8000円

=5065万4840円

となり、譲渡所得は5065万4840円となります。

居住年数に関わらず利用できる「3000万円特別控除」を利用しても2065万4840円となり、譲渡所得がプラスになります。

ここで利用したいのが、「3000万円特別控除」と併用できる「10年超所有軽減税率の特例」です。この場合は物件に15年居住しているので「10年超所有軽減税率の特例」を利用できます。

軽減税率により6000万円以下の部分が譲渡所得税14.21%で計算されるので、譲渡所得2065万4840円で計算すると支払う譲渡所得税は293万5052円となります。

これに印紙税

売却価格が5000万円を超え1億円以下…印紙税6万円

登録免許税

マンションの場合は建物と土地で2000円

を合わせた244万2726円が支払う税金の総額です。

8.マンション売却時に注意するべき3つのポイントとは

マンション売却時は以下の3つのポイントに注意しましょう。

- 利益が出ていなくても確定申告が必要

- 税金控除は住宅ローンと併用不可

- 不動産売却でかかる税金を支払う時期

それぞれ確認していきます。

8-1.利益が出ていなくても確定申告が必要

マンション売却をした年は、利益が出ていなくても控除や特例を利用している場合は確定申告が必要となります。

例えば、居住用財産の3,000万円特別控除を利用して譲渡所得税などの納税が免除された場合は、特例の条件を満たしていることを証明するために申告の必要があります。

そのため、税金がかからないケースのマンション売却の場合でも確定申告は必ず行いましょう。

8-2.税金控除は住宅ローンと併用不可

通常、住宅ローンを組んでマンション購入やリノベーションをする場合、年末時点の住宅ローン残高の0.7%が所得税から控除されます。

しかし、マンション売却の特例で税金控除を受ける場合は、住宅ローン控除との併用ができません。

そのため、税金の控除を受ける場合は特例による税金の控除か住宅ローン控除どちらを利用した方がお得なのかを検討して選ぶようにしましょう。

判断が難しい場合は、専門家と相談しながら判断するようにしてください。

8-3.マンション売却でかかる税金を支払う時期

マンション売却でかかる税金を支払う時期は、税金の種類によっても支払うタイミングが異なります。

それぞれの税金の納税タイミングは以下の通りです。

| 税金 | 納税のタイミング |

| 印紙税 | 契約時 |

| 登録免許税 | 引き渡し時 |

| 譲渡所得税 | 翌年の2月16日~3月15日 |

| 住民税 | 売却した翌年度の6月以降から4回に分けて納税 |

期日までに、漏れなく支払えるように確認しておきましょう。

\簡単30秒で査定依頼完了/

9.マンション売却の税金に関するよくある質問

最後に、マンション売却の税金に関するよくある質問を4つ紹介します。

- 税金はいつ払うの?

- 税金がかからない場合は確定申告しなくても良い?

- 売却価格に消費税はかかるの?

- 相続した場合に利用できる特例はある?

以下でそれぞれ確認していきます。

9-1.税金はいつ払うの?

A.マンションを売却する際にかかる税金を支払うタイミングは、税金の種類によって異なります。例えば印紙税は契約時、登録免許税は引き渡し時です。

譲渡所得税と復興特別所得税は物件を売却した翌年の確定申告期間、2月16日〜3月15日(年により多少の変更がある場合も)に支払います。

住民税は売却した翌年度の6月以降に、お住まいの市町村から納税通知書が届きます。

詳しくは「8-3.マンション売却でかかる税金を支払う時期」にてまとめていますので、参考にしてみましょう。

9-2.税金がかからない場合は確定申告しなくても良い?

A.税金がかからない場合でも、マンションを売却した際には原則として確定申告をしなければなりません。「3000万円特別控除」や「10年超所有軽減税率の特例」などを受ける場合はもちろん、「譲渡損失の損益通算および繰越控除の特例」を受ける場合にも、確定申告が必要です。

もし確定申告をしていなければ、お得な特例を受けることができないので注意しておきましょう。

9-3.売却価格に消費税はかかるの?

A.個人同士の売買であれば、基本的に土地と建物など不動産の売却に消費税はかかりません。

ですが、実際には個人で売買することはあまりなく、不動産を売却する際は不動産会社に委託することがほとんどです。不動産会社に委託した場合は、売買が成立した際に報酬として支払う「仲介手数料」に消費税がかかります。

9-4.相続した場合に利用できる特例はある?

A.相続したマンションを売却した際、通常と同じように、売却益が出たら課税の対象になります。

本記事で説明してきた特例は居住するマイホームを対象にしたものであるため、住んでいない住宅には適用されません。その代わりに相続の場合に利用できる特例が2つあります。

9-4-1.相続した居住用財産(空き家)を売却した場合/「被相続人の居住用財産に係る譲渡所得の特別控除」

相続した不動産を2023年12月31日までに売却した場合、「1981年5月31日以前に建築されたこと」「区分所有建物登記の建物ではないこと」「相続直前に被相続人以外の居住者がいなかったこと」などの条件を満たした場合、譲渡所得から最高3,000万円まで控除することが可能です。

9-4-2.取得費加算の特例

取得費加算の特例は、相続したマンションを売却した場合の譲渡所得税を計算する際に、相続税のうち売却したマンションに関する税額分を取得費に加算できる特例です。

「物件に相続税が課せられていること」「相続開始の日の翌日から3年10ヶ月以内に売却すること」が要件です。

取得費に加算できる相続税額の計算式は以下の通りです。

相続税額×売却したマンションの課税価格÷(相続した財産の合計の課税価格+債務控除額)

10.まとめマンション売却でかかる税金のまとめ

マンションを売却した際にかかる税金の種類や、それに伴う特例などの種類、税額の計算方法、税額シミュレーションなどについて解説してきました。

マンション売却で必要になる税金について、理解を深められたのではないでしょうか。

マンション売却の際は、あらかじめ必要な税金を計算しておくことで売却後に手元に残る金額を把握できます。

本記事を参考に自身が売却を検討しているマンションの売却時の税金を計算してみましょう。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/